Jose Luis Retolaza,

Profesor de Economía en la Deusto Business School

Leire San-Jose,

Profesora Titular en la Universidad del País Vasco (UPV/EHU)

Guillermo Dorronsoro,

Profesor de Economía, Estrategia y Gestión de la Innovación | Deusto Business School

-

Hasta hace pocos años, no existía una demanda de información no financiera a las empresas; los informes que se hacían en el marco de la responsabilidad social corporativa eran de carácter voluntario y, principalmente, afectaban al área social o de comunicación. Estos informes resultan ajenos a la dirección financiera de las empresas. Posiblemente si los lectores echan la vista atrás, hace un lustro esto no estaba, ni se le esperaba en casi ninguna de nuestras agendas.

Sin embargo, en los últimos tiempos esto ha cambiado de forma bastante importante. La directiva del 2014 de la Unión Europea [2014/95/UE], ha sido traspuesta al ámbito Estatal a través del Real Decreto-ley 18/2017 y de la Ley 11/2018. Quizás lo más destacable es el cambio de perspectiva entre ambas regulaciones, la primera focalizada en el riesgo, principalmente de los inversores; y, la segunda, mucho más orientada hacia el impacto al conjunto de stakeholders. Y lo que es más importante para nuestra profesión, la responsabilidad sobre la información no financiera está trasladándose del ámbito social y de comunicación al ámbito de la dirección financiera. En este artículo nos proponemos reflexionar sobre las implicaciones que esto va a tener en el futuro del área financiera.

Durante mucho tiempo, la información no financiera ha recaído en el ámbito social, de marketing o comunicación de las empresas. En un primer momento, esta información que se solía denominar memoria social o algo similar, estaba anclada en el ámbito de la responsabilidad social empresarial (RSE). Con el paso del tiempo, un boom carente de contenidos y el auge del concepto de sostenibilidad, principalmente a partir de los Objetivos de Desarrollo Sostenible (ODS), la información paso a denominarse Memoria de Sostenibilidad; y la responsabilidad de su elaboración pareció deslizarse hacia el departamento de comunicación. Estos informes han sido un elemento muy importante en la constitución y consolidación de la Asociación de Directivos de Comunicación, como puede apreciarse en los contenidos de su página web (https://www.dircom.org).

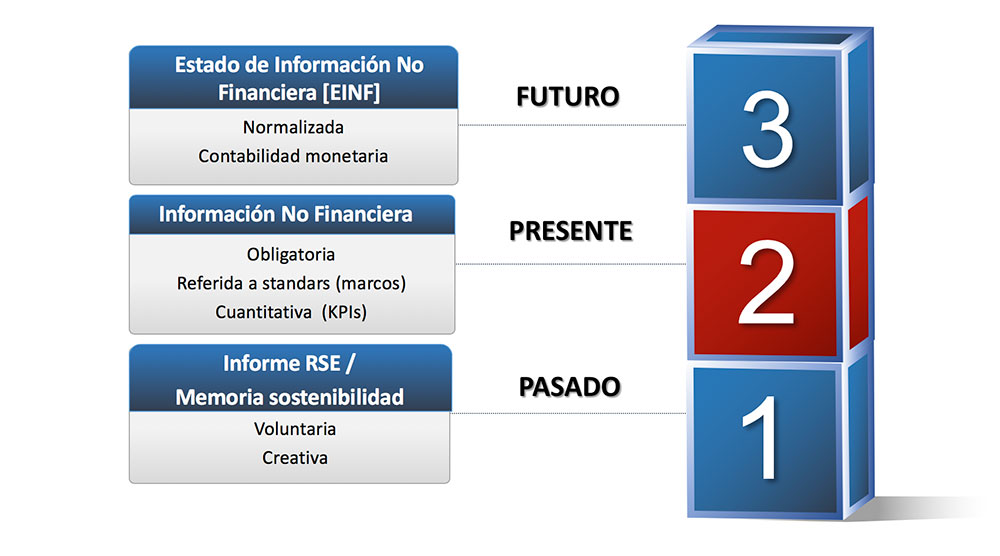

Etapas de la Información No Financiera

A pesar de todo ello existía un importante problema que casi todos podremos reconocer mirando con ojos críticos nuestras propias empresas: una gran desconexión entre la gestión del negocio y los aspectos sociales, de sostenibilidad o, incluso, de certificación, que en el mejor de los casos eran un complemento o una limitación a las actuaciones vinculadas con la centralidad del negocio. Esta divergencia se podía apreciar fácilmente en las grandes empresas españolas, donde los departamentos relacionados con la gestión agrupaban a miles de personas, mientras que la moda del área social o de sostenibilidad eran dos o tres personas. Además, las relaciones entre ambos ámbitos eran escasas, limitándose únicamente a la solicitud de datos y con muy poca influencia en la gestión real de las empresas.

Pero las cosas están cambiando. Progresivamente está dejando de ser algo voluntario; administración e inversores demandan dicha información de forma cada vez más sistemática y estructurada. La ley a la que hemos hecho referencia al inicio del texto es un claro ejemplo de ellos. Desde la anarquía informativa inicial, y a través de modelos metodológicos como el GRI (Global Reporting Initiative) o el IR (Integrated Reporting) se está llegando a propuestas sobre normalización en los reports no financieros; como por ejemplo la realizada en el pasado Foro de Davos por las cuatro grandes consultoras. Si bien es cierto que la propuesta no es sino un sumatorio desestructurado de lo que venía haciendo cada una de ellas, lo cierto es que la búsqueda de normalización empieza a marcar tendencia. Anticipándose a esta tendencia ya la Asociación Española de Contabilidad y Auditoría de Cuentas (AECA) había desarrollado hace tiempo la Integrated Suite (www.aeca.es) que permite, de forma relativamente sencilla, trasladar la información no financiera a un lenguaje unificado.

Además, aunque la progresiva normalización de la información no financiera es un tema relevante, para los directivos vinculados con ASSET, quizás tenga más importancia el tránsito de la responsabilidad de este tipo de información desde el ámbito social o de comunicación al área de finanzas. Dado que el Estado de Información No Financiera [EINF] es parte del Informe de Gestión, en la mayoría de las empresas, pasa a ser responsabilidad del Chief Financial Officer (CFO), lo que supone un cambio fundamental en la ubicación de dicha responsabilidad.

En el pasado quedan las memorias de RSE y los Informes de Sostenibilidad liderados por los Dircom. El presente se constituye con informes normalizados a través de marcos estructurados de KPIs (key performance indicators), liderados por los directores Financieros

Así pues, en el pasado quedan las memorias de RSE y los Informes de Sostenibilidad liderados por los Dircom. El presente se constituye con informes normalizados a través de marcos estructurados de KPIs (key performance indicators), liderados por los directores Financieros. Podemos pensar que es algo que sólo afecta a las grandes empresas, pero tanto Europa como España tienen prevista una escalabilidad descendente, por lo que es cuestión de tiempo que el EINF le sea también requerido a las empresas de tamaño medio. Y, ¿qué nos depara el futuro? Es cierto que no tenemos una bola de cristal, ¡ya nos gustaría!, pero quizás sí que podemos adelantar ciertas tendencias que ya empiezan a visualizarse en el horizonte.

La más importante es la monetización. Mientras la información no financiera está dada en KPIs, un lenguaje un unidades que no son claras 100%, los resultados económico-financieros de las organizaciones están dados en euros y estructurados a través de la contabilidad, un lenguaje común, sistemático, universal y familiar, con el que los CFOs nos sentimos a gusto. Muchas veces es difícil incluso identificar el óptimo de bondad de dichos indicadores, ya que no siempre tienen un desarrollo lineal; y, en cualquier caso, necesitan un acuerdo previo sobre el criterio de bondad, que no siempre es compartido por lo diversos agentes participantes. Frente a estas ambigüedades el lenguaje monetario es mucho más claro y simple. Nos permite cuantificar un resultado, por ejemplo el beneficio; después ya vendrán las discusiones sobre la bondad del resultado obtenido: poco, suficiente, mucho, etc. Pero nótese la dificultad de objetivar un análisis si la interpretación de bondad es previa a la cuantificación.

La principal conclusión para los miembros de ASSET consiste en destacar el papel que los directores financieros pueden tener en el desarrollo de este proceso; los CFOs no somos unos meros convidados de piedra, sino que podemos ser arte y parte en el desarrollo de este Nuevo Estado Contable de Información No Financiera [ECINF]

En esta línea de trabajo, posiblemente mucho más cercana a los CFOs, ya vienen trabajando desde hace varios años distintas universidades españolas agrupadas en GEAccounting (www.geaccounting.org); en esta misma línea, recientemente la Universidad de Harvard y la Säid Business School de Oxford han propuesto avanzar en la monetización de los reports, y AECA ha creado un grupo de trabajo específico para avanzar en el despliegue contable de los Informes No Financieros. Aunque no tengamos una bola para predecir el futuro, sí tenemos múltiples indicios de que la demanda de Información No Financiera ha venido no sólo para quedarse, sino para ampliarse a un mayor número de empresas; que va a pivotar en los directores financieros de la entidad y que, cada vez en mayor medida, va a tender a un proceso de monetización, más acorde con los modelos contables tradicionales, pero a su vez más amplio. Aquellos directivos interesados en el tema pueden acceder al reciente artículo que hemos publicado con Edward Freeman sobre el tema (https://ciriec-revistaeconomia.es/wp-content/uploads/CIRIEC_100-004-Freeman-et-al.pdf), anticipo de lo que va a llegar en esta materia. Pero quizás la principal conclusión para los miembros de ASSET consiste en destacar el papel que los directores financieros pueden tener en el desarrollo de este proceso; los CFOs no somos unos meros convidados de piedra, sino que podemos ser arte y parte en el desarrollo de este Nuevo Estado Contable de Información No Financiera [ECINF].