David Cano Martínez,

Socio director de Afi Inversiones Globales

-

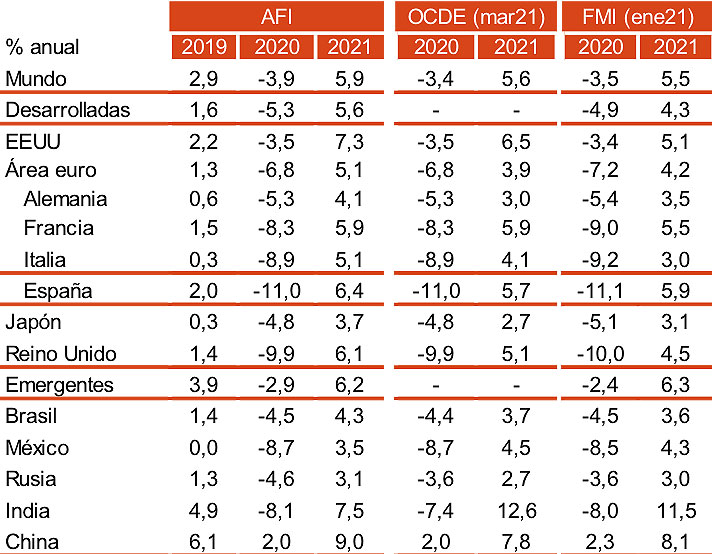

Un año después del inicio de la crisis COVID19, es obvio que hemos ganado visibilidad sobre la economía mundial. Y aunque las dudas sobre una cuarta ola son claras, al menos en Europa, la posición del ciclo es expansiva. Así lo apunta la OCDE, que ha sido el último organismo internacional en revisar sus previsiones de crecimiento. Y lo hace de forma clara, al situar el avance previsto para el PIB mundial en el 5,6%, frente al 4,2% que contemplaba el año pasado (o el -3,4% con el que se saldó 2020).

Tabla 1. Previsiones de crecimiento del PIB

Esta revisión al alza está amparada por varios factores. El primero, que China ya crece como si no hubiera habido coronavirus (incluso, con el +7,8%, por encima de las tasas prepandemia). El segundo, porque si bien aún persisten restricciones a la movilidad y la actividad, éstas son menores y menos intensas que en meses atrás (como también el aumento de casos gracias a la generalización de las vacunas y a su eficacia). El tercero, porque es posible que ya nos hayamos “acostumbrado” o, al menos “adaptado” a las nuevas circunstancias (en ello ha tenido mucho que ver la implantación de la tecnología). Pero sin duda, entre los impulsores de la recuperación se pueden citar los estímulos, tanto monetarios como fiscales, aplicados en los últimos meses…. ¡y los que quedan por venir! En el Área Euro, el Next Generation EU (NGEU). Y en EEUU, el nuevo programa anunciado por Biden.

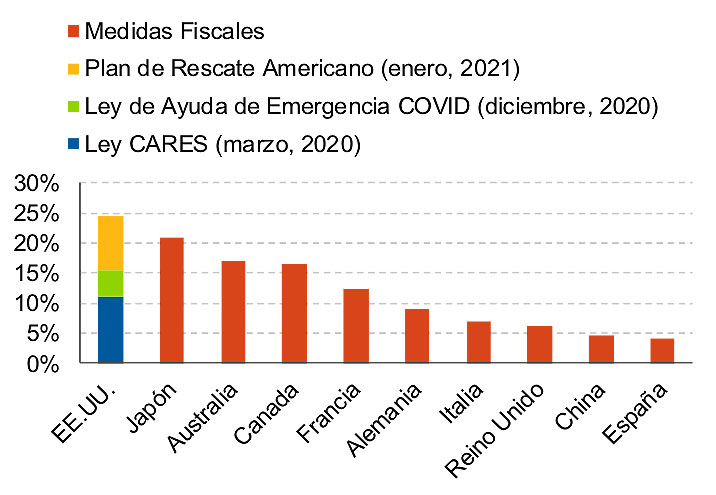

La nueva Administración en EEUU lanza un programa de estímulo fiscal adicional por un importe de 1,9 billones de USD, en lo que supone el mayor paquete de la historia.

Gráfico 1. Comparativas de estímulos fiscales por países (% del PIB de 2019)

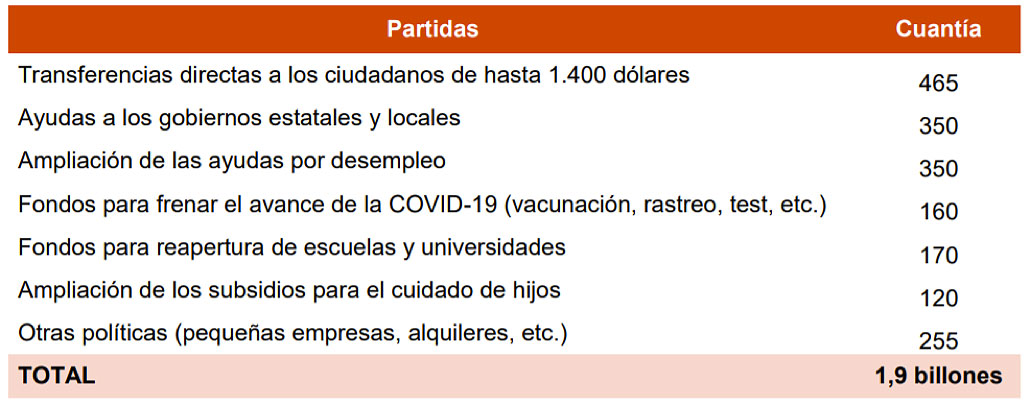

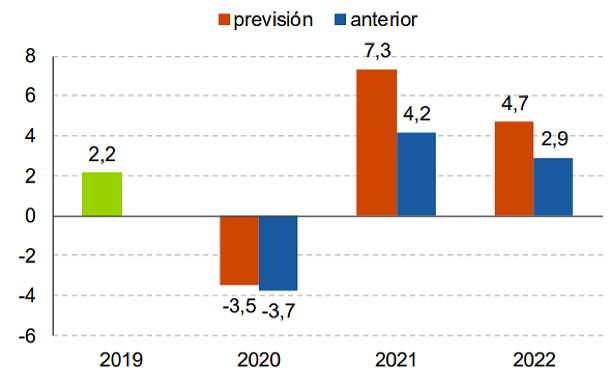

Su aplicación, entre este y los dos próximos años (ver tabla 2), supondrá un estímulo para el crecimiento del PIB, que en 2021 podría situarse, según la OCDE, en el +6,5% (ver tabla 1). Nosotros somos más optimistas y lo hemos elevado hasta el 7,3% (ver gráfico 2)

Tabla 2. Elementos principales del Plan de Rescate Estadounidense 2021-2023 (miles de millones de USD)

Ahora es turno para que el FMI revise también al alza su previsión y certifique en este ejercicio se va a saldar con uno de las más dinámicos para la principal economía del mundo Si se cumplen las previsiones y el PIB de EEUU crece este año en el rango 6,5% - 7,5% se convertirá en el principal contribuidor al avance del PIB mundial, relevando así a China que, aunque va a crecer a una mayor tasa (8%-9%) dado su menor tamaño (un 40% inferior), contribuirá menos al PIB global.

Gráfico 2. Previsiones Afi para el PIB de EEUU

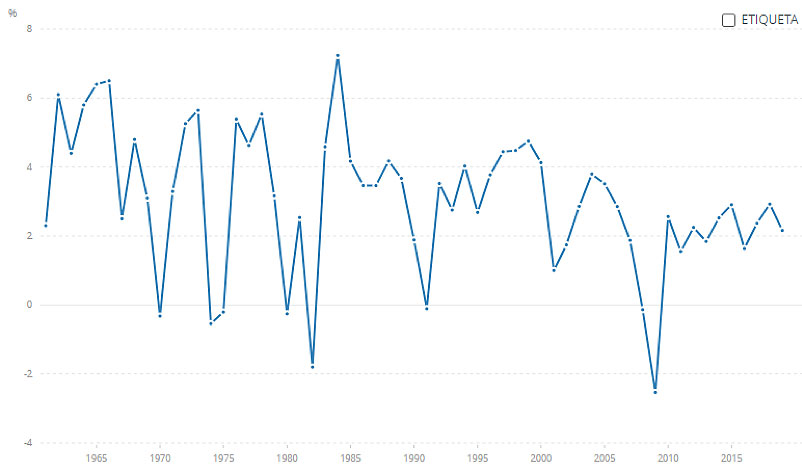

Este es el actual debate: ¿conseguirá EEUU batir la tasa de crecimiento del PIB de 1984, cuando avanzó al 7,2%? Todo apunta a que así será. Y, entonces, la siguiente pregunta es clara: ¿tendrá efectos sobre la inflación? ¿a qué ritmo van a crecer en los próximos meses los diferentes índices de precios teniendo en cuenta el fuerte crecimiento del PIB y, además, la variación interanual de bienes clave como el petróleo y sus derivados? ¿Cómo reaccionará la Reserva Federal? ¿Tendrá que subir los tipos de interés? Si es así, ¿asistiremos a una cesión del S&P 500 y, en especial del Nasdaq?

Gráfico 3. Crecimiento del PIB de EEUU

Muchas preguntas con difícil respuesta pero que, como economista, me encanta que nos volvamos a hacer, ya que son una señal de que la economía regresa al centro del debate, desplazando al coronavirus. Y, sí: creo que la inflación va a repuntar de forma más o menos intensa (hacia la zona del 3% - 3,5%) a mitad de año para luego regresar hacia el 2,5% donde permanecerá, al menos, 2 o 3 años. Y que la Fed no reaccionará de momento a ello, dejando los tipos en el 0% hasta 2023. La respuesta de la curva de tipos será un aumento de los tipos largos (el TNote a 10 años podrá repuntar hasta el 2,5%) lo que provocará una menor revalorización del S&P 500 (pero no una caída) gracias al mejor comportamiento de los sectores value. El Nasdaq podrá tener un peor desempeño, pero alcista en cualquier caso (revalorizaciones del orden del 3% - 5%, frente al 6% - 7% del S&P 500).