David Cano Martínez,

Socio director de Afi Inversiones Globales

-

Sigue la mejora en el frente sanitario. Se avanza en la aplicación de vacunas a nivel mundial, ahora con el Área euro como la zona más dinámica (igualando lo ya visto semanas atrás en EEUU o en el Reino Unido). Además, y no menos importante, se confirma la eficacia de las vacunas para la reducción de contagios, así como para la menor gravedad de los enfermos.

Ritmo de vacunación

Sin duda, la vacunación ha sido uno de los aspectos más relevadores de la capacidad humana de los últimos años. Por un lado, por la capacidad de investigación en tiempo récord. Por el otro, por el despliegue productivo y logístico que implica la inmensa cantidad de vacunas fabricadas, transportadas e inoculadas.

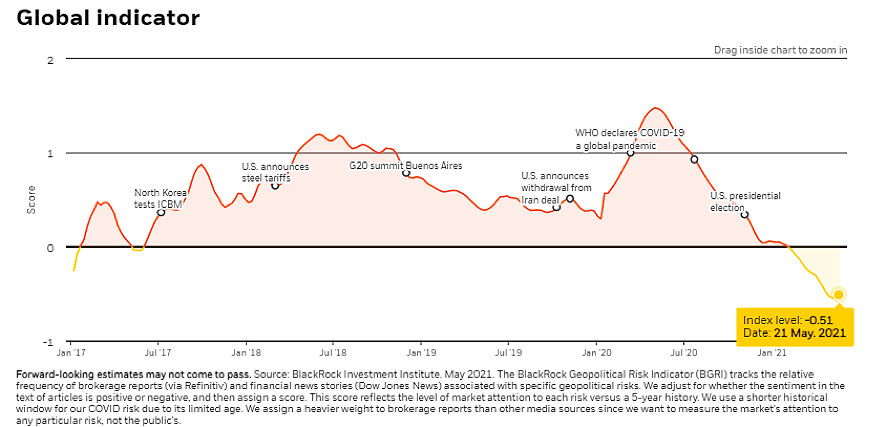

Índice de riesgo geoestratégico (BlackRock)

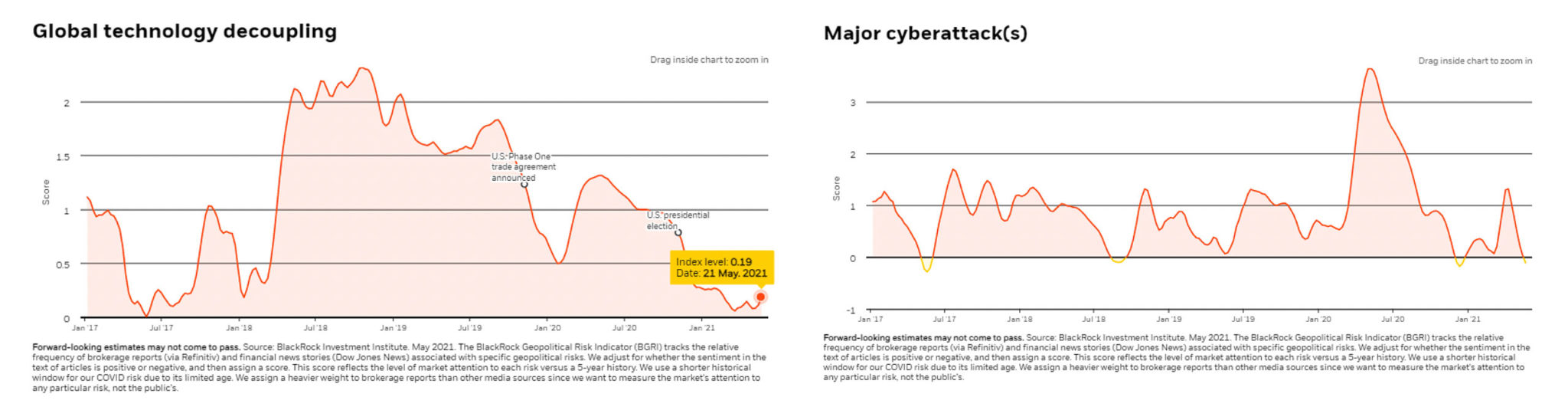

Otro de los frentes que condicionaban, también de forma negativa meses atrás el entorno económico y financiero sigue mejorando. Nos referimos a la geoestrategia. Es obvio que hay ciertas tensiones entre países, pero no parece que sean de la suficiente envergadura como para generar conflictos relevantes que impacten sobre la actividad económica global (desde luego, de mucha menos intensidad que entre 2016 y 2019). Los riesgos parecen proceder en mayor medida de ámbitos relacionados con la tecnología, como rupturas en la cadena de suministro (tras los cuales se esconden conflictos político-comerciales) o los ciberataques. Deberemos seguir de cerca este frente, que genéricamente denominamos “geoestrategia”, ahora que, como hemos señalado, el vinculado al COVID19 parece que va finalizando.

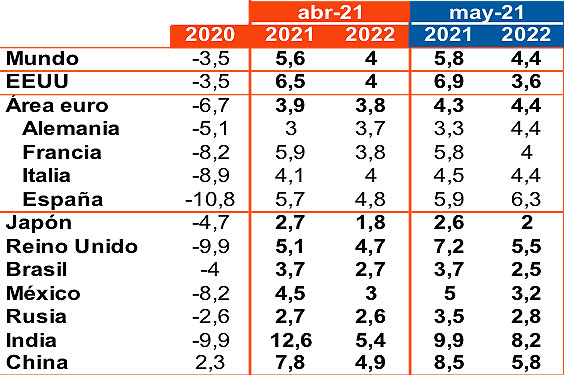

Y con la menor presión de la pandemia se relajan las restricciones a la movilidad y la actividad económica se recupera. Y lo hace a un ritmo superior al estimado a principio de año. Un nuevo organismo internacional se suma a la revisión al alza de las previsiones. La OCDE lo hace en dos décimas para 2021 (año en el que el PIB mundial crecería al 5,8%) y en cuatro para 2022 (avanzaría al 4,4%). Sólo Francia y Japón (recorte de una décima) y, sobre todo India (-2,7%, hasta el 9,9%) empeoran la previsión de crecimiento. En el lado contrario, se mejora la de EEUU para este año, cuando avanzaría a un ritmo del 6,9%, confirmándose como uno de los mejores ejercicios de los últimos 100 años. Pero no sólo. También en el caso de China la OCDE revisa al alza su expectativa. Ahora contempla un 8,5% que, tras el 2,3% de 2000 (fue una de las pocas economías que consiguieron evitar la recesión) constata el excelente balance relativo (y absoluto) de la pandemia sobre su PIB.

Previsiones de crecimiento del PIB (OCDE)

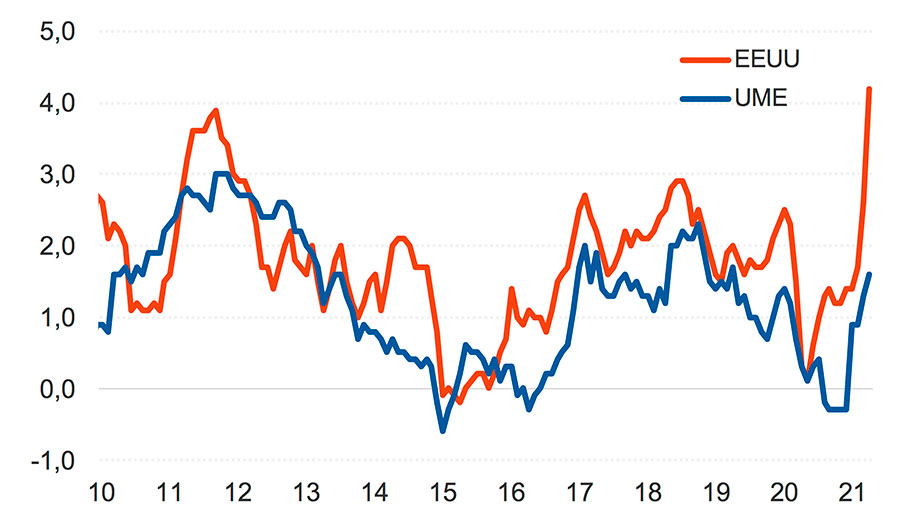

Es en el frente de la inflación donde se siguen acumulando los cambios más importantes. El efecto base interanual de la energía ya está presionando al alza el crecimiento de los indicadores de precios, hasta cotas máximas de los últimos años (4,2% en EEUU y 2,0% en la UME). El repunte de los componentes subyacentes es significativamente menor, pero es obvio que hemos entrado en una nueva fase en lo que respecta a la inflación y, por lo tanto, a un potencial cambio en las políticas monetarias.

Evolución de la inflación

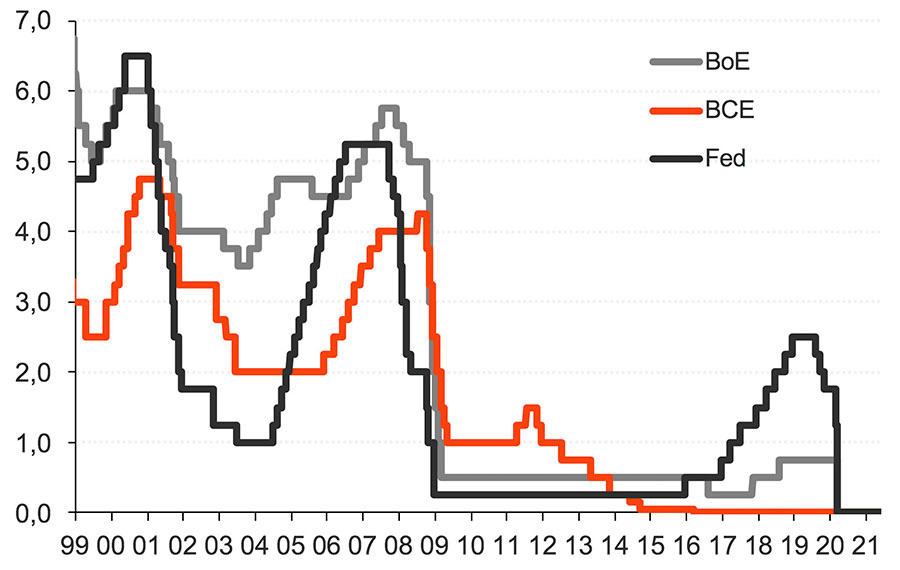

Creemos relevante, en este punto, recordar en qué consisten las diferentes medidas adoptadas por los bancos centrales para tratar de estimular la economía. Por un lado, situar los tipos de interés en el 0,0%. Como indicamos, esta será la última medida que comience a compensarse, y no sería antes de 18 meses (en EEUU) y 3 años (en el Área Euro).

Evolución de los tipos de interés de referencia de los bancos centrales

Es en la vertiente no convencional, esto es, la creación de base monetaria para la compra de activos de renta fija (deuda pública), donde antes podrían comenzar los cambios. Y, también en este caso, antes en EEUU que en la UME. Porque nuestro banco central se comprometió el pasado diciembre a seguir adquiriendo bonos hasta, al menos, marzo de 2022. Y a hacerlo por un importe total de 1,850 billones de EUR a través del programa PEPP 1;. Si tenemos en cuenta que el saldo actual de compras es de algo más de un billón, se comprueba que todavía resta un margen de adquisiciones de 800.000 millones de EUR, un volumen equivalente al 6% del PIB, lo que demuestra el margen de estímulo monetario pendiente.

Evolución del tamaño del balance del BCE (en miles de millones de EUR)

Saldo vivo del programa PEPP del BCE (miles de millones de EUR)

(1) Pandemic Emergency Purchase Programme, anunciado el 18 de marzo de 2020 como reacción a la crisis COVID19. La intención es que las compras totales se eleven en marzo de 2022 a 1,850 billones de EUR (a los 750.000 millones iniciales se le sumaron 600.000 millones el 4 de junio de 2020 y 500.000 millones de EUR el 10 de diciembre de 2020). Para más explicación, ver https://www.ecb.europa.eu/mopo/implement/pepp/html/index.es.html