David Cano Martínez,

Socio director de Afi Inversiones Globales

-

Como es obvio, la sexta ola de coronavirus tendrá un impacto negativo en el crecimiento del PIB. Aunque tanto por el menor impacto en la salud como por la “capacidad de aprendizaje” de la economía mundial a trabajar en un entorno de menor presencialidad, entendemos que el efecto sobre la actividad será inferior que en otras olas, necesitamos algunas semanas para poder contar con más evidencias cuantitativas. Este potencial deterioro en el ciclo se produce en un momento en el que los “cuellos de botella”, uno de las principales causas de la ralentización de la economía mundial en la segunda mitad del año (como analizaba aquí »), parecía que comenzaban a remitir.

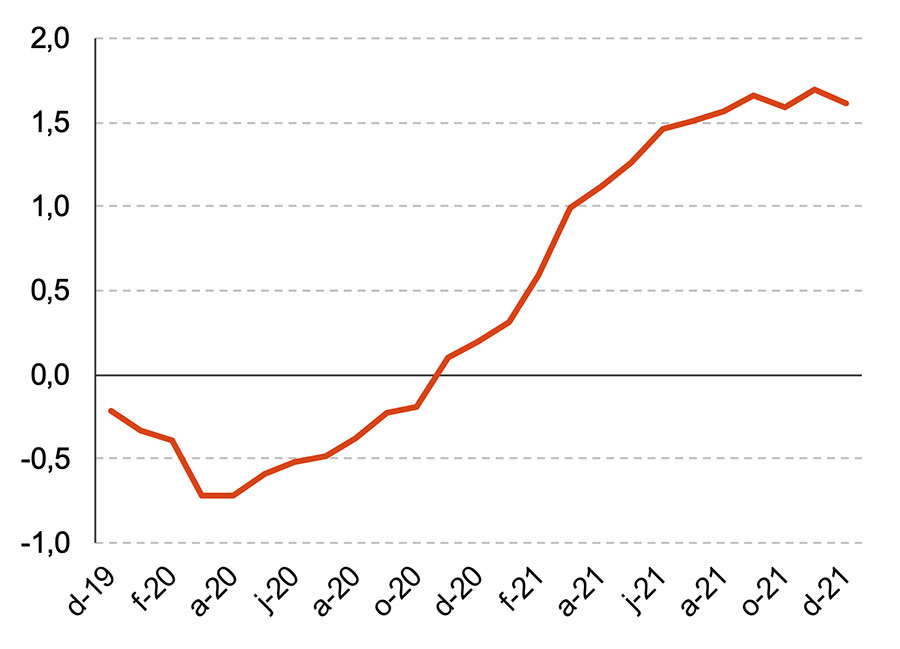

Indicador Afi de “cuellos de botella” (*)

* Valores iguales a 0 corresponden a la media histórica. Valores por encima de la media histórica implica un aumento del tensionamiento en el componente, Por el contrario, valores por debajo de la media histórica reflejan cierta relajación.

Así lo marca el indicador Afi de “cuellos de botella” que es sensible a la cesión de índices de coste de transporte marítimo (Baltic Dry Index, Harper Petersen Index o Freightos Baltic Global Index) o a la reducción en los retrasos en la entrega de pedidos.

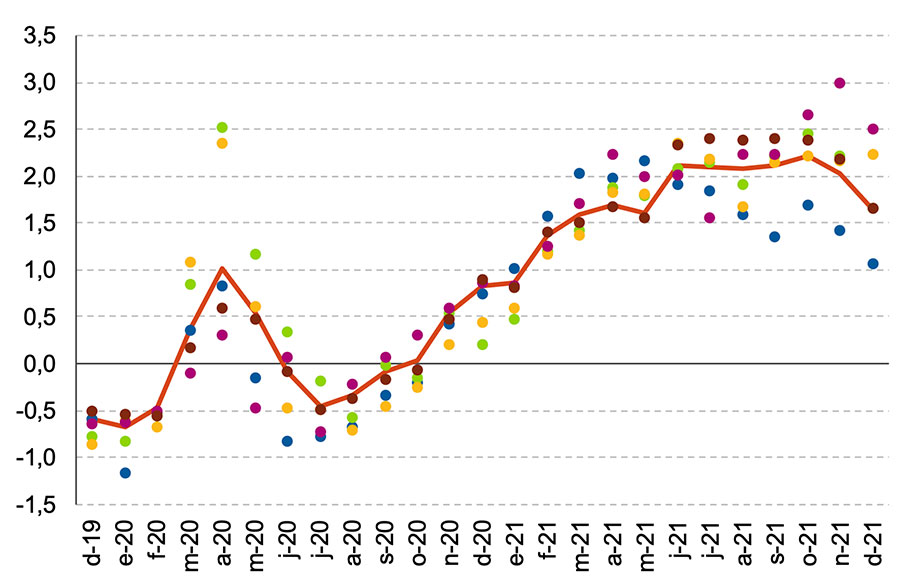

Índice sintético de costes de transporte (*)

Índice sintético de retrasos en entrega de pedidos (*)

Por lo tanto, señales mixtas (sexta ola vs reducción de los cuellos de botella) que deben llevar a mantener el escenario central de “expansión del PIB mundial en 2022 en línea con el potencial (4,1%) con una mayor convergencia de crecimiento entre países en el rango 3,5% - 5,0%”. En este diagnóstico encajan a la perfección las actualizaciones de la Fed y del BCE de sus previsiones para EEUU y la UME, respectivamente, publicadas en las últimas semanas.

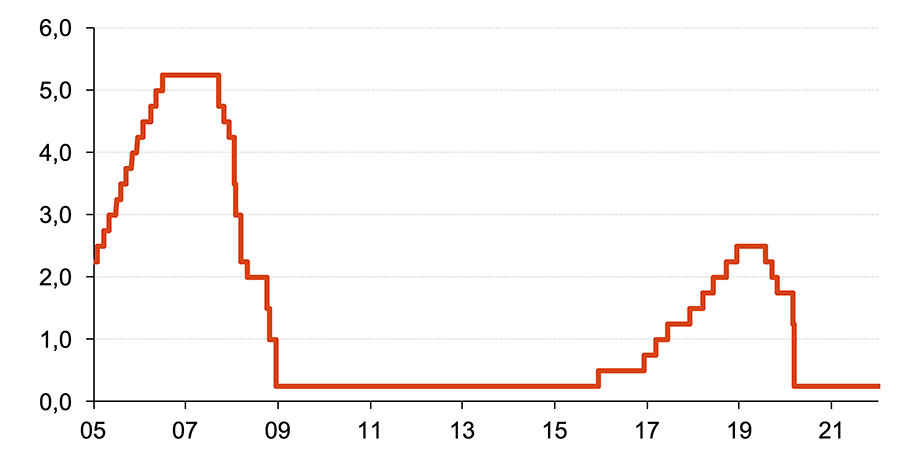

El banco central de EEUU mantiene una previsión de crecimiento del PIB para ese país en 2022 en el rango 3,6% - 4,5%, que vendría acompañado de una tasa de inflación de entre el 2,2% y el 3,0% (frente al rango 2,0% - 2,5% manejado en septiembre). Este cuadro macroeconómico justificaría comenzar las subidas de tipos de interés tan pronto como el próximo marzo, para saldar el año con 3 alzas (hasta situar el tipo en el 1,00%), otras 3 en 2023 (1,75%) y 2 más en 2024 (2,25%). El proceso de endurecimiento de la política monetaria tradicional acabaría en una cota del 2,5% en 2025, lo que sin duda es claramente inferior a la de otros ciclos expansivos (aunque igualando el de 2015-2018).

Evolución del tipo de interés de referencia de la Fed

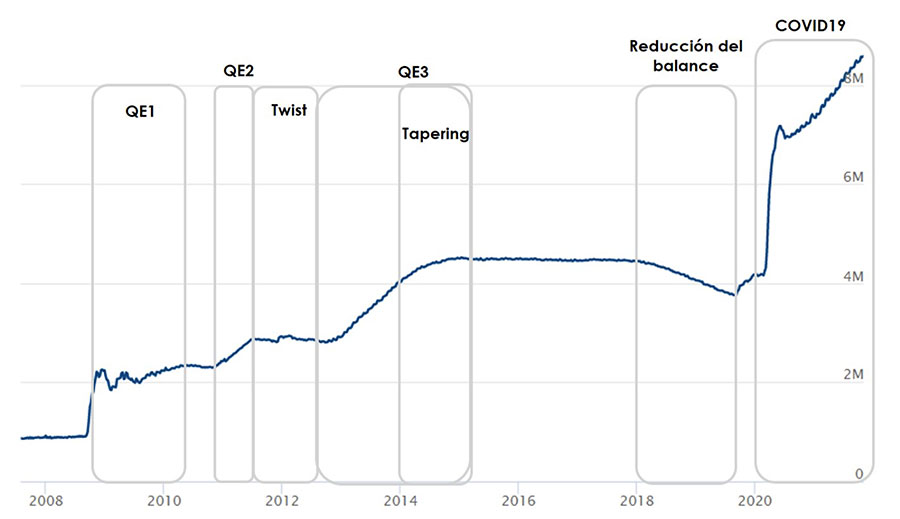

Pero más allá de movimientos en el tipo de interés de referencia, es relevante el adelanto decidido en la finalización del programa de compra mensuales de bonos. El 3 de noviembre anunció el recorte en 15.000 millones de USD mensuales (si hasta octubre la adquisición mensual había sido de 120.000 millones de USD, en noviembre pasó a ser de 105.000 millones de USD), lo que implicaría poner fin a las compras en a finales de mayo). Pero el 15 de diciembre la Fed comunicó que desde enero la minoración pasa a ser de 30.000 millones mensuales, lo que provoca que se dejará de comprar bonos a finales de marzo. Y aunque no se ha comunicado nada de forma oficial, de las actas de la reunión se desprende la intención de plantear una reducción del tamaño del balance. La minoración de las compras (“tapering”) es un hecho (desde noviembre) y la finalización de las mismas está datada (marzo). El siguiente paso será la reducción del tamaño del balance (como ya hizo entre 2018 y 2019). Para ello habrá que esperar a 2023. Y para alcanzar el nivel previo a la COVID, hasta 2026. Sin duda, habrá que seguir de cerca las decisiones de política monetaria de la Reserva Federal de EEUU.

Evolución del tamaño del balance de la Reserva Federal de EEUU (en billones de USD)

El caso del BCE es diferente, como lo es el ritmo de recuperación de la economía y las perspectivas para la inflación de nuestra economía respecto a la de EEUU. El Consejo de Gobierno mantiene un mensaje de ausencia de endurecimiento monetario, lo que permite pensar que no habrá subidas de tipos no sólo en 2022 sino tampoco en 2023. Como muestra, que aunque se reduce la compra de bonos a partir de marzo, se seguirán adquiriendo durante todo el ejercicio. Sin ni siquiera saber una fecha para el fin de las compras es difícil poder anticipar una subida cercana de tipos. Respecto a las compras de activos de renta fija, el BCE ha decidido, tal y como estaba previsto, finalizar en marzo el programa PEPP (el aprobado en marzo de 2020 para hacer frente a los efectos negativos de la pandemia). Se va a cumplir el objetivo al acumular un volumen de compras de 1,850 billones de EUR. Este programa queda en suspenso, pero listo para ser puesto en marcha de nuevo si fuera necesario, siempre por motivos relacionados con la pandemia. El PEPP no se termina, se suspende. En su lugar se eleva el volumen de compras a realizar por el APP: de los 20.000 millones de euros mensuales se pasará a 40, 30 y 20 mil millones, de forma respectiva, durante el 2T22, 3T22 y 4T22. Así pues, con el APP comprará 330.000 millones de EUR en 2022. Si tenemos en cuenta los 250.000 millones con el PEPP en los 3 primeros meses del año, el saldo total de adquisiciones de renta fija en la UME será de 600.000 millones de EUR en 2022. Cifra inferior al billón de 2021, pero cuantiosa en cualquier caso (del orden del 5% del PIB). Está clara la diferencia de la política monetaria de la Fed y del BCE, que no es más que el reflejo del mayor dinamismo del PIB de EEUU y de la mayor presión al alza en la inflación.

Compras acumuladas por el APP y el PEPP (en miles de millones de EUR)