David Cano Martínez,

Socio director de Afi Inversiones Globales

-

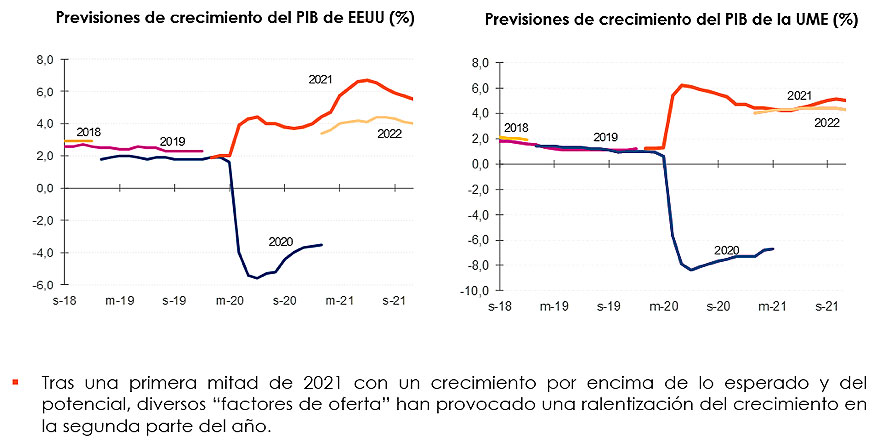

Como es habitual en estas fechas del año, es momento de anticipar qué puede pasar con la economía mundial el próximo ejercicio. Pero antes de ello es imprescindible analizar lo que ha sucedido en 2021, sobre todo porque en verano asistimos a un punto de inflexión en el crecimiento del PIB que condiciona las previsiones para el próximo año. Así, tras una primera mitad con un avance por encima del potencial, en la segunda parte del ejercicio hemos asistido a una clara pérdida de dinamismo. Los “cuellos de botella”, el encarecimiento de las materias primas y de los costes de transporte de mercancías, o nuevas olas de COVID han sido factores que han lastrado la economía global, y que han obligado a una revisión a la baja de las previsiones de crecimiento, al menos para 2021, si bien también, en parte, para 2022.

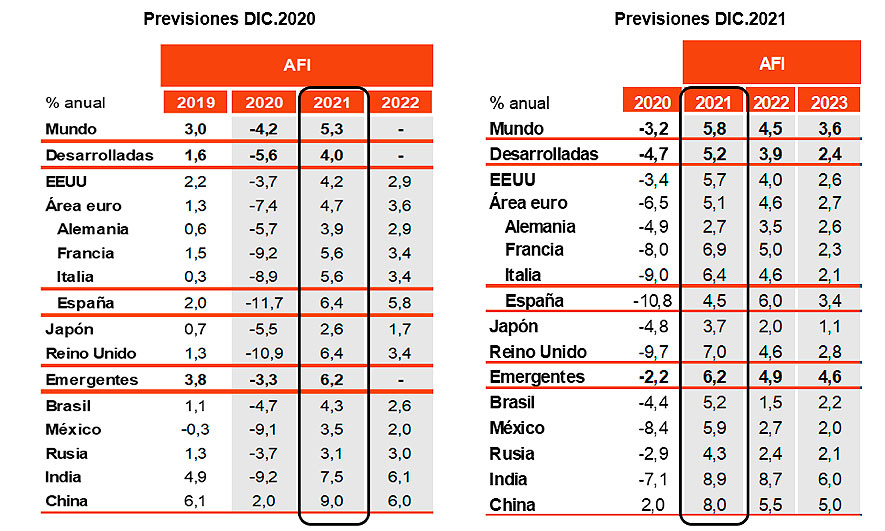

Así pues, tras un crecimiento por encima de lo esperado hace un año y superior al potencial, se oculta una pérdida de dinamismo. Pero ésta no debe impedir reconocer las favorables expectativas para 2022: crecimiento en línea con el potencial. El escenario central es que los factores de oferta vayan remitiendo, aunque de forma lenta y parcial, pero suficiente como para permitir un crecimiento de la economía mundial al 4,5% y, además, más uniforme entre bloques. China seguiría siendo líder del crecimiento, aunque a tasas bastante más moderadas (5,1%). Aceleración en Alemania y España (4,1% y 5,5%) tras ser dos de las decepciones en 2021. Y como principales factores de riesgo: pandemia, cuellos de botella en las cadenas productivas, encarecimiento de las materias primas, inflación, alzas de tipos de interés, geoestrategia y China. Como gran factor de oportunidad: los estímulos fiscales, en especial en la UME (Next Generation EU).

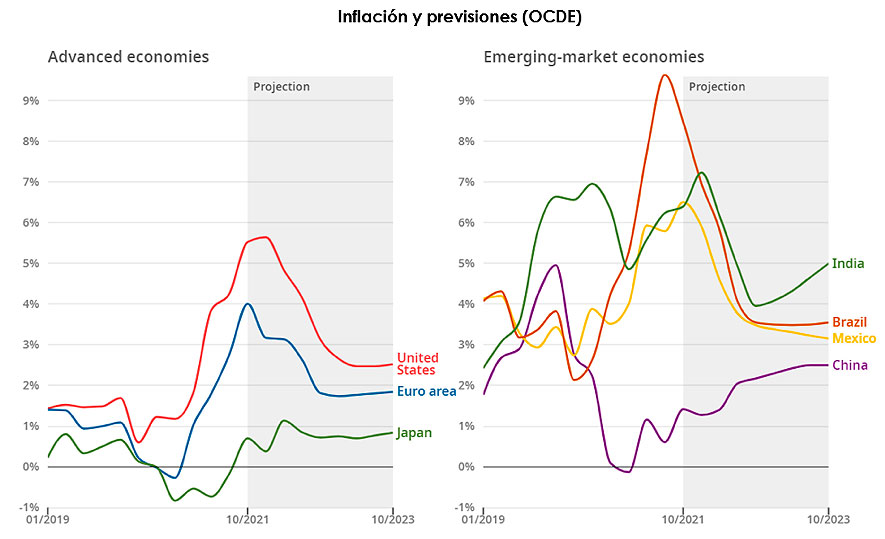

Ya he comentado que uno de los factores de riesgo es un potencial repunte de los tipos de interés como reacción a la elevación de la inflación. En este sentido, se considera que estamos en los máximos de las tasas de inflación y que en 2022 asistiremos a una moderación. Ésta, no obstante, no será suficiente como para que el crecimiento de los precios se sitúe por debajo de los objetivos de los bancos centrales (sí sería el caso en 2023). Además, los riesgos se sitúan al alza, sobre todo por los diferentes factores de oferta, ya que el efecto base del precio de las materias primas jugará a la baja y los factores de demanda al menos ya no presionarán al alza.

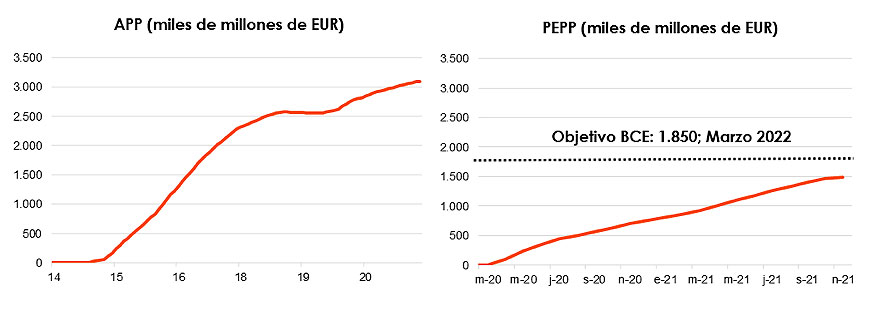

Con un crecimiento del PIB en línea con el potencial y una inflación por encima del objetivo de los bancos centrales el gran debate es qué deben y qué van a hacer éstos. Respecto al “deben”, creo que no procede en esta publicación. Respecto al “qué van a hacer”, en las últimas horas hemos tenido claras señales. Así, el Banco de Inglaterra ha subido tipos, en lo que podría ser el anticipo de las 3 más que lo hará en 2022. Idéntica previsión para la Reserva Federal de EEUU (+75 pb en el tipo de interés de referencia). Pero, y he aquí el punto que genera más discrepancia, se debe eliminar una expectativa de alza en 2022 por parte del BCE. Lagarde reconocía que cualquier elevación de tipos se producirá después del final de las compras de bonos. Y, en este sentido, aunque ha anunciado el final del PEPP en marzo de 2022, se ha aprobado un incremento del APP. Así pues, el único endurecimiento de la política monetaria esperable por parte del BCE el próximo año sería una reducción de la compra mensual de bonos

Programas de compras de bonos del BCE