David Cano Martínez,

Socio director de Afi Inversiones Globales

-

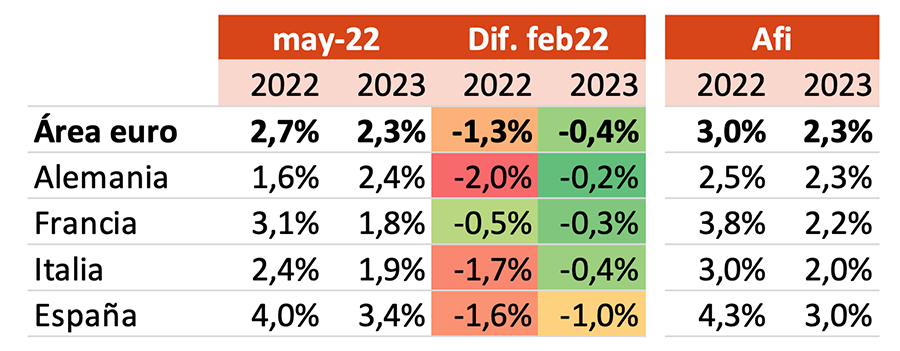

La Comisión Europea acaba de actualizar sus previsiones para este año y el siguiente, contemplando ya el impacto de la guerra entre Rusia y Ucrania. La revisión se realiza a la baja para el acrecimiento del PIB del Área euro, especialmente, para este año, al reducirla del 4% al 2,7%, lo que se sitúa en línea con las previsiones del consenso (3% anual). El impacto sobre el 2023 es más moderado, ya que apenas reduce 4 décimas el crecimiento del PIB real, hasta ubicarlo en el 2,3% anual. Alemania e Italia son dos de las economías europeas de gran dimensión más afectadas por la guerra, por lo que no sorprende que la Comisión haya recortado su previsión con mayor intensidad: 1,6% y 2,4% anual, respectivamente. En el caso de España, se anticipa un 4,0% y un 3,4% para 2022 y 2023.

Previsiones de PIB real para principales países del Área euro de la Comisión Europea y Afi (variación anual)

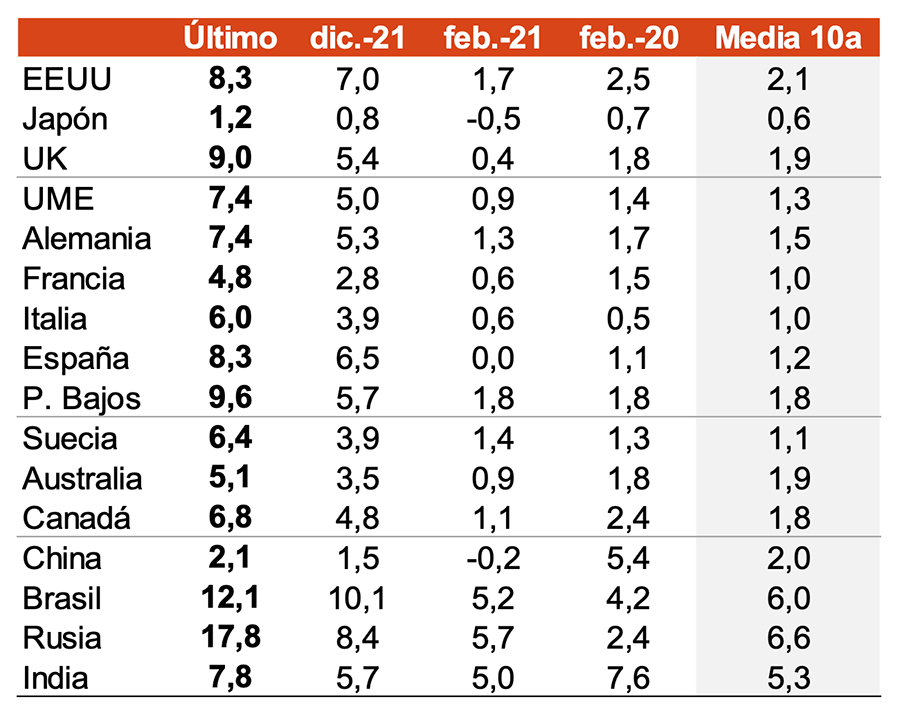

Pero sin duda, el cambio más significativo tiene que ver con la inflación. La Comisión Europea eleva hasta el 6,1% la media anual para 2022 (2,6pp más que en febrero) y hasta el 2,7% para 2023 (1pp más que en febrero). Los datos recientes muestran cómo tanto la inflación general como la subyacente han alcanzado en máximos históricos (7,4% y 3,5% interanual, respectivamente), con el componente energético explicando más del 60% de este incremento.

Evolución de la inflación

A diferencia de EE.UU. o Reino Unido, donde las tensiones en el mercado laboral y el dinamismo de la demanda interna está elevando las presiones a través de la inflación subyacente, en Europa sigue siendo la energía el principal factor explicativo de los altos niveles de precios. A pesar del ligero alivio reciente en precios energéticos, los riesgos al alza no cesan e, inclusive, llevan a fundamentar una revisión al alza de la inflación. Estos riesgos serían:

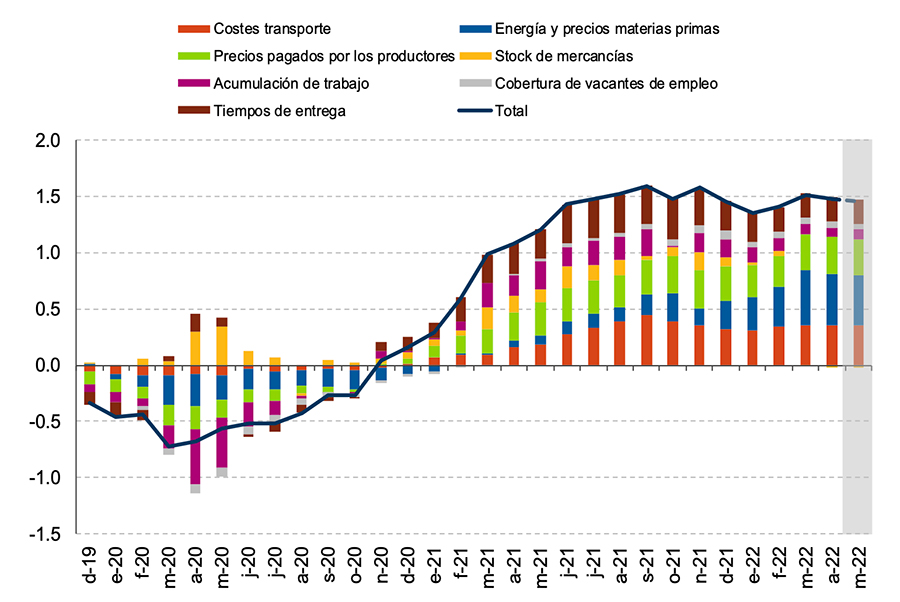

1. Persistencia más intensa de los problemas en las cadenas de suministros. Los datos más recientes de abril y mayo muestran una ligera mejora de las condiciones a las que se están enfrentando las cadenas de valor. Sin embargo, el ritmo de moderación de estos problemas sigue siendo menor al esperado, con los costes de transporte y los precios pagados por productores como principales factores de presión al alza nuevamente. De cara a los próximos meses, el posible incremento de las tensiones geopolíticas y la reducción de los confinamientos estrictos en China, que permitiría un nuevo impulso a la demanda doméstica del gigante asiático, seguirían apoyando la tesis de una relajación menos intensa de las disrupciones en las cadenas de suministro a nivel global.

Índice sintético de “cuellos de botella” y contribuciones por componente

(desviaciones respecto a la media histórica*)

2. Incremento de las sanciones hacia Rusia por parte de la Unión Europea, con el foco en el embargo total al crudo y gas rusos. La propuesta que se está debatiendo estas semanas en el seno de la Unión supondría un fuerte impacto sobre los precios, tanto del petróleo como del gas en el continente europeo. Desde nuestro punto de vista, se espera que el embargo total al crudo y gas ruso se implante de manera gradual a finales de 2022, permitiendo de ese modo llevar a cabo el reemplazo casi por completo de los recursos energéticos procedentes de Rusia por los de otros países productores de estas materias primas. De esta manera, veríamos una resistencia a la moderación del precio del barril Brent durante el 2022, situándose en los 105 $/barril de media en el año, para después moderar ligeramente hasta los 95 $/barril a finales de 2023.

3. Estos dos factores, junto con una mayor depreciación a la esperada del EUR frente al USD durante el 2022, llevan a unas expectativas de mayores precios energéticos en lo que resta de año y una moderación más lenta de lo previsto. La fuerte depreciación del euro frente al dólar observada recientemente añade más presiones sobre los precios, dado que la moneda de intercambio usada en los mercados internacionales es el dólar. Desde el nivel actual del 1,04 USD/EUR esperamos un retorno a los niveles de equilibrio (1,20 USD/EUR) progresivo y lento, con el cruce situándose en el 1,11 USD/EUR a finales de 2022 y en 1,16 USD/EUR para finales de 2023.

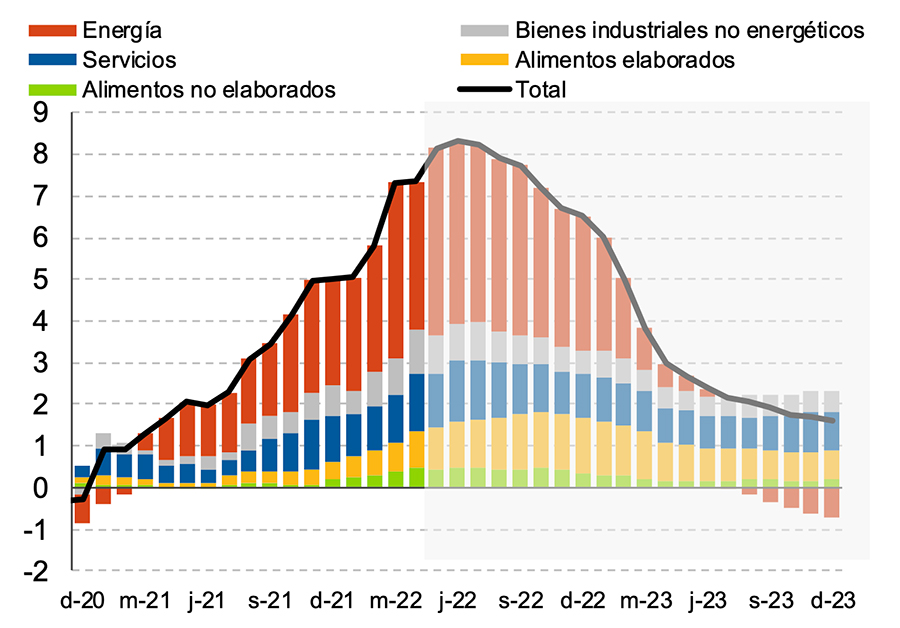

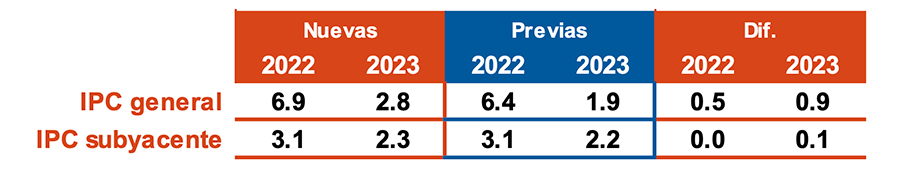

4. De este modo, esperamos que los precios generales en el Área euro se sitúen en el 6,9% de media anual durante 2022 y en el 2,8% en 2023, 5 y 9 décimas por encima de nuestras anteriores previsiones. Por su parte, la subyacente se mantendría inalterada en 2022 y se aceleraría en 1 décima en 2023, como consecuencia del mayor traslado hacia el resto de componentes de los mayores costes energéticos y de los alimentos no elaborados.

Previsión mensual de la inflación en el Área euro (%ia y contribuciones)

Previsión anual de la inflación general y subyacente en el Área euro (% media anual)

Artículo elaborado a partir de textos de Afi Research.