Cristóbal Montero Rodríguez,

Director de Control Financiero en Leroy Merlín y Miembro de la Junta de Gobierno de ASSET

-

Es un medio de pago mediante el cual el Cliente (deudor) paga a través de una entidad bancaria a su Proveedor (acreedor) “confirmando” el importe a pagar en el plazo establecido, pero posibilitando que el Proveedor, si lo desea, pueda anticipar el cobro de ese pago de manera anticipada, a cambio de un coste financiero.

En el caso de un Confirming “Sin Recurso” cuando el Proveedor anticipa el pago de la factura se asegura el cobro haciendo que el riesgo, en caso de impago del Cliente al vencimiento, lo asuma la entidad bancaria con quién se ha anticipado el dinero.

En este caso el Proveedor al anticipar la factura se puede quitar del balance esta deuda ya que se elimina riesgo de impago, la Entidad Bancaria que le ha anticipado el pago nunca irá contra el Proveedor.

En el caso de un Confirming “Con Recurso”, aunque Proveedor anticipe el cobro, si el Cliente al vencimiento no paga a la entidad bancaria, ésta puede ir contra él, no solo contra el Cliente, también contra el Proveedor, por lo que no se lo puede quitar de Balance dicho riesgo de impago.

En el mercado español el Confirming “con Recurso”, no se utiliza prácticamente por ningún banco, principalmente tras la crisis en España de 2012.

Con la Transferencia y Cheque el Proveedor debe esperar al vencimiento de la deuda para recibir la transferencia bancaria o un cheque por correo, y en ese momento tendrá abonado el dinero en su cuenta, pero no puede anticipar de ninguna manera el cobro si lo necesitara.

En el caso del Pagaré, dado que el documento se recibe antes del vencimiento, es decir, es un documento cambiario en el que el deudor (Cliente) se compromete a pagar al vencimiento la deuda, pero lo emite de manera anticipada para que el acreedor (Proveedor) si lo desea pueda llevarlo a descontar con su entidad bancaria o espere al vencimiento a cobrarlo.

Este último caso, para que el Proveedor pueda anticipar su cobro, deberá tener negociada con una entidad bancaria una línea de descuento de efectos, con el coste que esto supone para él, no solo respecto a los costes financieros por anticipar los pagarés, sino también los costes de la apertura de esta línea, más comisiones de disponibilidad de la línea. Al mismo tiempo le va a consumir “riesgo” al Proveedor y le quitará posibilidad de utilizar ese riesgo para financiar otras operaciones como inversiones, etc.

En el caso del Confirming el Proveedor puede beneficiarse de muchas ventajas como no tener que abrir ninguna línea de descuento ahorrándose los costes que esto supone, también que el riesgo va contra el deudor (Cliente) y no contra él

En el caso del Confirming el Proveedor puede beneficiarse de muchas ventajas como no tener que abrir ninguna línea de descuento ahorrándose los costes que esto supone, también que el riesgo va contra el deudor (Cliente) y no contra él, así como en muchos casos si el Proveedor es pequeño, las condiciones que le puede aplicar las Entidades Bancarias son mucho más elevadas que las condiciones del confirming.

Si además entramos en temas de Sostenibilidad del Medio Ambiente, se elimina el papel de los cheques y pagarés, así como la contaminación que supone el correo de estos documentos, y también los fraudes de interceptación y manipulación de los mismos en su envío por correo postal.

Se acepta el pacto entre las partes, pero establece que para pagos superiores a 60d se tiene que emitir un documento cambiario (letra o pagaré) como máximo a los 30d desde la recepción de la mercancía, y para pagos superiores a 90d además deberá emitirse “a la orden”, timbrado en el origen por el emisor (Cliente), y para pagos superiores a 120d se podrá exigir una garantía.

Sí, pero para ello la entidad bancaria cuando confirma el pago a los Proveedores solo tiene 30d para anticiparles el cobro si lo desean, y en caso de que no quieran anticipar, emitirá un pagaré al Proveedor que enviará por correo.

Respecto al riesgo de morosidad, o retraso deliberado del pago de una deuda acordada, por supuesto, tanto el pagaré como el confirming al emitirse una vez recibida la mercancía o prestado el servicio, es decir, antes de que venza la deuda (al contrario que el cheque y la transferencia), se puede seguir y exigir de manera anticipada dicho documento de pago (Confirming o pagaré).

Eso no quita que ambos medios de pago (Confirming y Pagarés) si no se emiten no se puede cobrar la deuda, pero dado que se emiten antes de que llegue el vencimiento de la deuda, se puede exigir su emisión con tiempo y en caso de no emitirse cortar rápidamente la relación comercial. Además, en el caso del Comercio Minorista, la ley LORCOMIN exige que como máximo antes de los 30 días posteriores a la recepción de la mercancía se emita el documento cambiario.

Respecto al riesgo de Impago, el que más garantías de pago tiene es el Confirming “sin recurso” anticipado por el cliente, ya que la garantía de cobro está garantizada por una entidad bancaria, en el caso de que no sea anticipada, cuando una entidad bancaria concede a un deudor una línea de confirming “sin recurso” le ha estudiado su scoring de riesgo de impago, por lo que en el fondo nos está dando una idea de la solvencia del deudor, ya que sino no le concedería dicha línea de confirming.

Respecto al Pagaré, no da garantía de cobro en caso de quiebra del deudor, aunque es un documento ejecutivo con unas garantías superiores al cheque, por lo que estaría por detrás del confirming en ranking de medios de pago con más garantías de cobro.

En tercer lugar, estaría el cheque y por último la transferencia, que se emite a voluntad del deudor llegado el vencimiento de crédito cliente.

Cuando en España se produjo una reducción de la liquidez en el mercado como pasó en 2012 en el que las entidades bancarias cortaron el crédito principalmente a las PYMES, gracias al confirming las PYMES pudieron conseguir liquidez anticipándolos antes de su vencimiento y utilizarlo para pagar otras deudas.

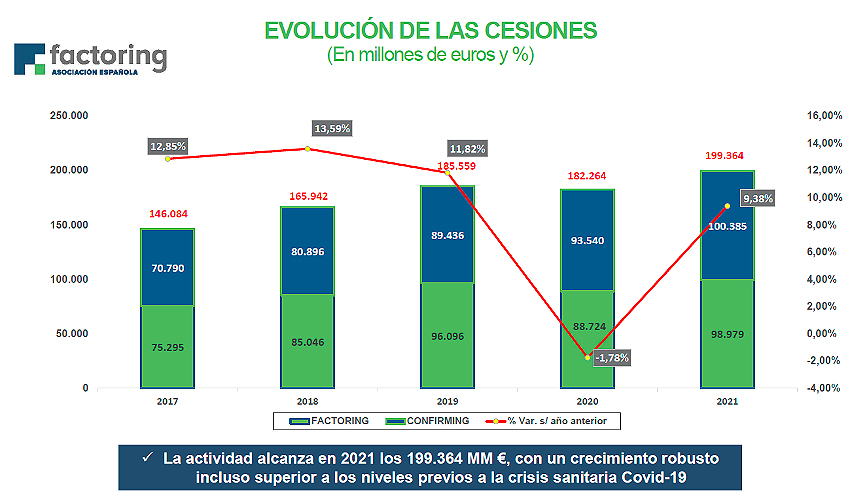

El confirming es un medio de pago generalizado muy utilizado en España llegando en 2021 hasta superar los 100.000 MM€.

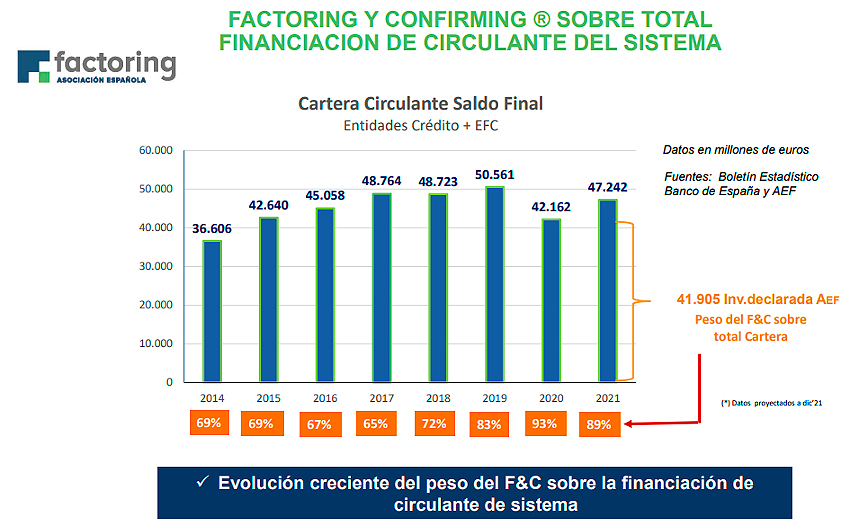

El Confirming y el Factoring son los medios más utilizados para financiar el circulante llegando hasta el 90% en 2020 y 2021:

Es una realidad que el Confirming como medio de pago fue inventado en España en 1990 por el Banco Santander y desde entonces no solo es el medio de pago predominante en España, sino también se ha extendido por todo el mundo, como Portugal, Brasil, Francia, etc…, aunque en otros países se le conoce con el nombre de Reverse Factoring (Factoring a la Inversa) como en U.K, Polonia, Rumanía, etc.

Imagen: pch.vector / Freepik

El pasado 29 de septiembre se publicaba, al fin, en el BOE la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de...