David Cano Martínez,

Socio director de Afi Inversiones Globales

-

La tecnología, la globalización y la longevidad han ejercido en las dos últimas décadas una presión a la baja sobre la inflación. De esta forma, las tasas de crecimiento interanual de los precios de los bienes y servicios que consumimos se han situado, en media, por debajo de la cota del 2,0% marcada como objetivo por parte de los bancos centrales. No creo necesario, por ya sabido por todos ustedes, justificar en este foro la idoneidad de que la estabilidad de los precios se cuente como una de las metas de la política económica; ni tampoco que sean los bancos centrales los responsables de este objetivo; y menos aún la utilidad de utilizar los IPC y de cuantificar ese objetivo y, además, hacerlo en la “zona” del 2%. La literatura al respecto es muy abundante (1).

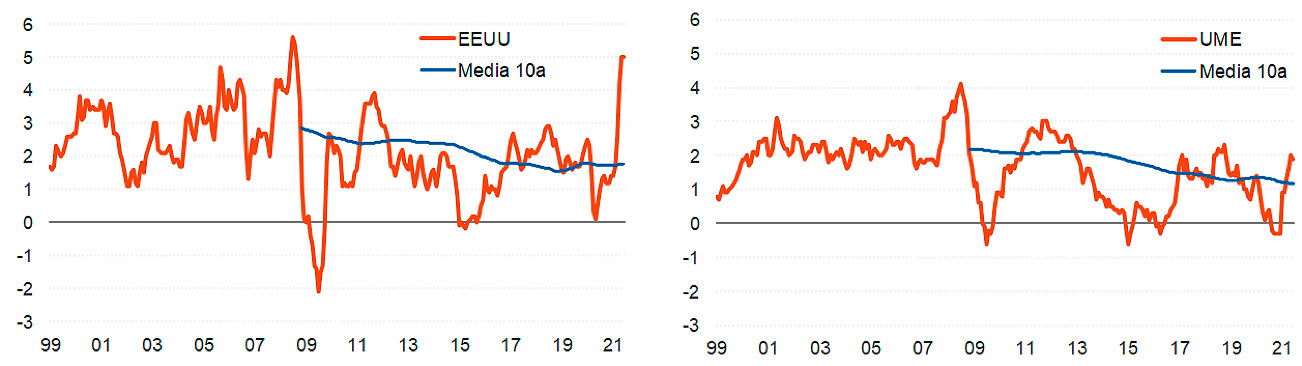

Tasa de inflación y media móvil 10 años

Tras varios años de incumplimiento, por abajo, de la meta de inflación, en el arranque de 2020 estalla la crisis derivada del coronavirus. Entre las innumerables consecuencias económicas, podemos destacar tres que vertebran el hilo de este artículo: reconsideración de la globalización, fuerte aumento de la deuda pública (incremento adicional al observado entre 2008 y 2012) y, ya de forma más reciente (primera mitad de 2021), intenso repunte de la inflación contemporánea.

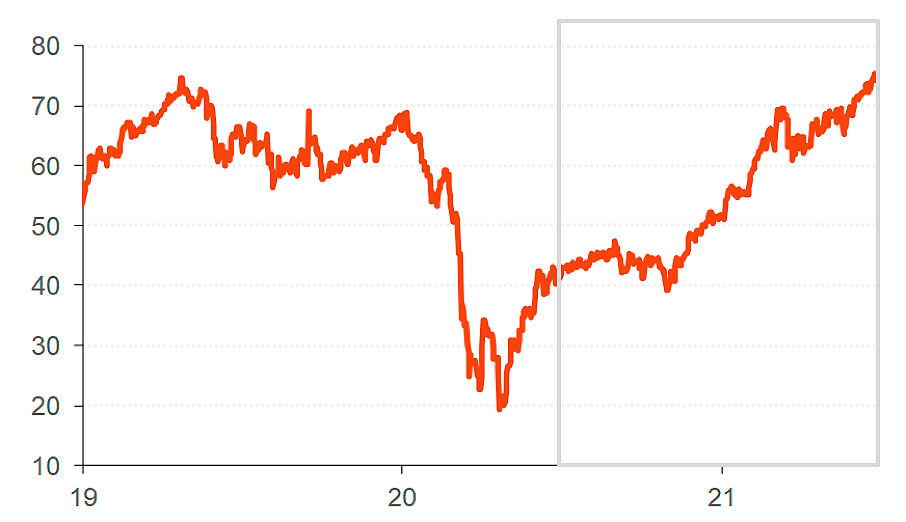

Que el crecimiento interanual del IPC se haya situado en el 5% en EEUU o en el 2,1% en el Área Euro tiene mucho que ver con una distorsión estadística y con un encarecimiento de los precios de los componentes más volátiles. Como ejemplo más claro, el coste de la energía, aupada por la variación en los últimos 12 meses de la cotización del barril de petróleo. Esta es ahora del 80%, pero en marzo era del 200%, por lo que es posible anticipar que estamos en un punto de inflexión en el crecimiento de los precios. Así, a partir de ahora asistiremos a una moderación de la inflación, más intensa en el caso de EEUU. Es por ello por lo que podemos diagnosticar como transitorio el repunte reciente de la inflación. Ahora bien, y aquí lo enlazo con una de las grandes consecuencias de la crisis COVID19, es lógico considerar que ciertos pasos atrás en la globalización (2) pueden favorecer que entremos en una nueva etapa de una inflación algo superior a la de las dos últimas décadas. Esto es, en los próximos años es posible que el crecimiento de los precios de los bienes y servicios se “estanque” en la zona del 2,0% - 2,5% en EEUU y en el 1,5% - 2,0% en la UME.

Evolución del barril de petróleo (Brent, en USD)

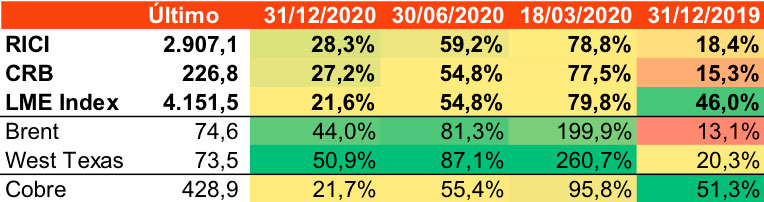

Cotización de las materias primas y variación en diferentes fechas

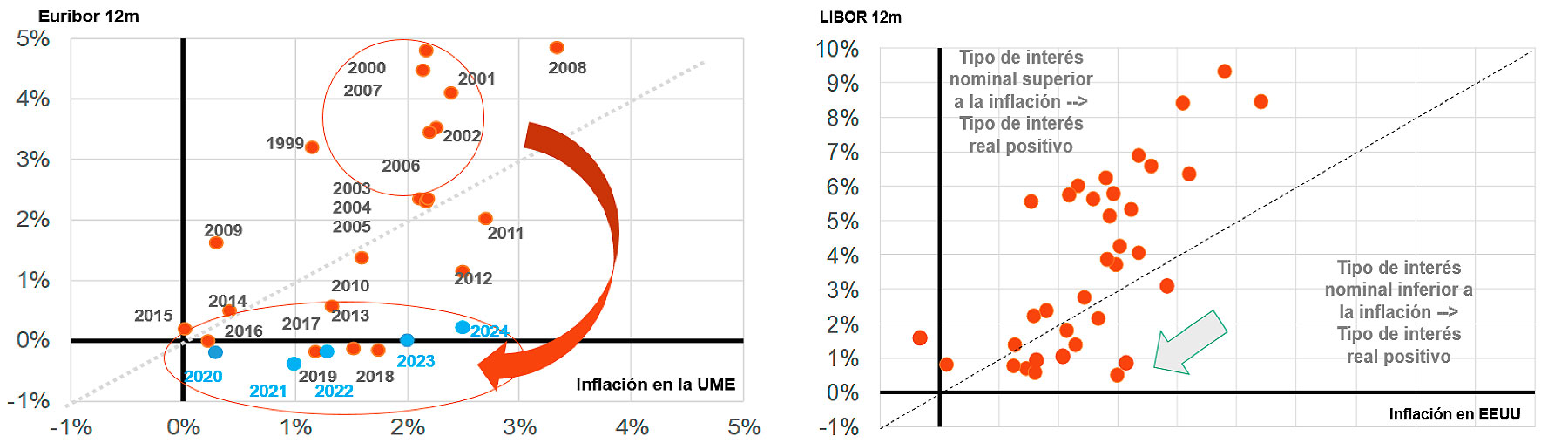

Es decir, el COVID puede traer algo más de inflación. Por lo tanto, la pregunta que nos tenemos que hacer es cómo deberían reaccionar los bancos centrales. A partir de la evidencia empírica entre inflación y tipos de interés a corto plazo, parece claro que tendríamos que asistir a una subida. Más aún si somos conscientes del nivel extraordinariamente reducido en el que se encuentran. Pero consideramos que “ésta vez será diferente” (3). Y lo será porque los responsables de tomar las decisiones así nos lo están indicando. En lenguaje más técnico, su forward guidance (4) es claro, al señalar que no reaccionarán de forma automática a la inflación. En cierto modo, porque consideran que el repunte, como ya hemos comentado, será coyuntural. Pero, además, y he aquí una de las consecuencias, aunque sea indirectas, del COVID, porque están modificando el objetivo de su política monetaria, en concreto, la definición cuantitativa del mismo.

Inflación (anual) y tipo de interés a 12 meses (media anual) en el Área Euro y en EEUU

El primero en hacerlo fue la Reserva Federal en agosto de 2020 (5) al especificar que su objetivo del 2% es “una media a lo largo del tiempo”. ¿Qué se entiende por media a lo largo del tiempo? Que se debe tener en cuenta la tasa inferior al 2% de los últimos años, lo que le otorga cierto margen de actuación en caso de que la inflación se sitúe en la zona 2,0% - 2,5% en los próximos ejercicios. (6) Por su parte, el BCE acaba de modificar su objetivo de estabilidad de precios. Si desde marzo de 2003 era “cercano, pero inferior al 2%” ahora es un “2% simétrico”, considerándose igualmente indeseables las desviaciones al alza como a la baja. Similar interpretación: no esperemos una reacción automática de nuestro banco central en el caso de que la inflación se situara durante un periodo relativamente largo por encima de la cota del 2%.

Así pues, los bancos centrales de EEUU y la UME no van a subir los tipos de interés en los próximos 2/3 años, tanto porque consideran que el actual repunte es transitorio como porque están dispuestos a permitir una tasa más alta que el 2% como compensación de varios años por debajo de esa cota. El cambio reciente en la definición cuantitativa del objetivo de la estabilidad de precios es una señal bien clara, que notifica el mensaje que venían transmitiendo en los últimos meses.

¿Y a qué se debe este cambio? Engancho aquí con una de esas tres grandes implicaciones de la crisis COVID, que viene arrastrándose desde la Gran Crisis Financiera Global (2008-2009, con extensión hasta 2012 en la UME): elevado endeudamiento público. Cuando el total de deuda de los Estados ha superado, en media, el 100%, se ha impuesto “ayudar” al endeudado, en detrimento del ahorrador. Para ello, en los próximos años asistiremos a tipos de interés reales negativos que alivien parte de la carga de la deuda. Es una de las vías para tratar de traspasar lo menos posible a las próximas generaciones costes de los errores anteriores (2008-2009) o de estrategias sanitarias que, con razón, priorizaron a las personas de más edad, con un enorme coste económico (COVID). Todo ello, con un claro deterioro del medio ambiente asociado a las prácticas, durante estos años, de un colectivo que es, precisamente, el ahorrador. Éste debe hacer un esfuerzo para tratar de no dejar una excesiva carga la siguiente generación, sobre todo si, como pretende, quiere mantener (o incluso mejorar) su estado del bienestar.

Es tiempo de ser menos ortodoxos con la inflación. Es tiempo de favorecer al endeudado frente al ahorrador, ya que es una de las vías que tenemos para redistribuir la carga y evitar una solidaridad intergeneracional forzosa que es cada vez más exigente. Y, acaso, injusta. Una de las consecuencias de la mayor longevidad es, además de la presión a la baja en la tasa de inflación comentada al principio, un mayor cortoplacismo en la toma de decisiones (se prioriza a la persona de más edad, por representar una cuota cada vez mayor). Es tiempo de compensarlo. Los bancos centrales, a diferencia de otros agentes sociales, están mostrando una clara sensibilidad y actuando en consecuencia. Y su intención de facilitar la financiación de la transición hacia una economía más sostenible es loable.

(1) La última, esta https://www.ecb.europa.eu/home/search/review/html/ecb.strategyreview_monpol_strategy_statement.en.html

(2) Tras el aumento actual de la inflación encontramos varios cuellos de botella, el más importante, el relativo al suministro de chips. Parte de ellos son consecuencias de las políticas proteccionistas y la guerra comercial impuestas por Trump. Sufrimos ahora los efectos de decisiones erróneas tomadas por quienes, como dice Krugman, “no parecían comprender que el comercio moderno consiste no solo en simples intercambios de bienes, sino en complejas cadenas de suministro en las que las que la producción de un artículo determinado a menudo involucra actividades repartidas por todo el planeta”.

(3) Aprovecho para reiterar que esta es una de mis frases favoritas cuando analizo la economía y los mercados diferentes. “Esta vez, también, será diferente. Casi siempre es diferente”. En un mundo con el actual, en el que estamos en la “segunda mitad del tablero de ajedrez” (los cambios se producen a una velocidad exponencial), en el que se acumulan las innovaciones tecnológicas disruptivas, en el que aparecen nuevos modelos de negocio que modifican la forma en la que compiten e interactúan los agentes… ¡cómo esta vez no va a ser, de nuevo, diferente!

(4) Esta es ya, junto con la compra de activos de renta fija (quantitative easing) una herramienta de política monetaria.

(5) https://www.federalreserve.gov/newsevents/pressreleases/monetary20200827a.htm

(6) Más debate existe a la hora de contemplar qué haría la Fed si la inflación se situará en el rango 2,5% - 3,0% y, sobre todo, por encima de esa cota durante un período de, por ejemplo, 12 meses consecutivos.