David Cano Martinez,

Socio de Afi y director general de Afi Inversiones Globales, SGIIC

-

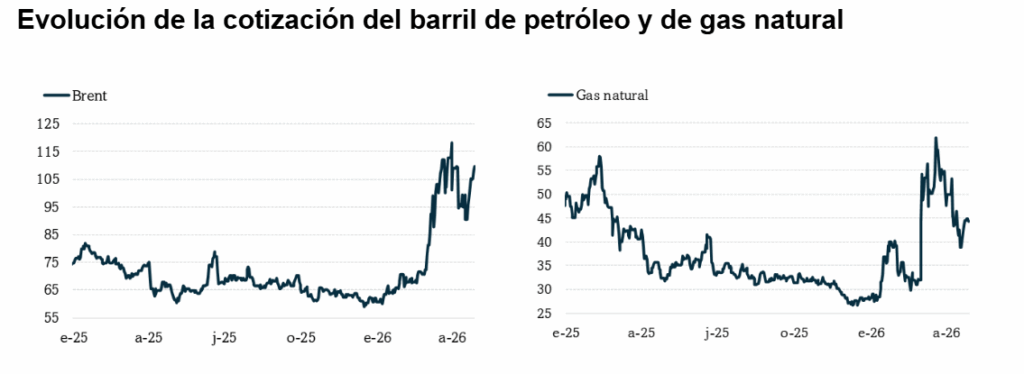

Pasan los días y el cierre en el Estrecho de Ormuz se mantiene. Con él, el encarecimiento del petróleo, que vuelve a superar la cota de los 100 USD por barril. Más allá del impacto del aumento del precio, el debate se centra en la posibilidad de que se produzcan restricciones en el suministro de crudo y de algunos de sus derivados, como el queroseno. En definitiva, la alarma radica en el riesgo de un shock de oferta. Así, vuelven a cobrar protagonismo los “cuellos de botella” y los “efectos látigo” que tanto interés suscitaron entre finales de 2021 y 2022.

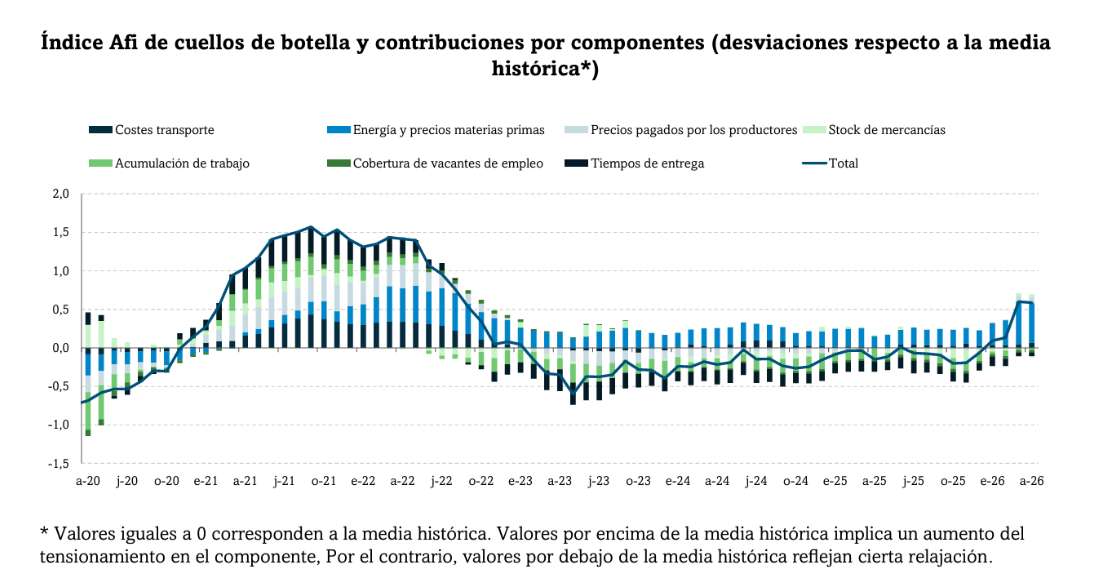

El índice Afi apunta a un aumento de los cuellos de botella, si bien no tan intenso como de hace 5 años. Ahora bien, no es menos cierto que partía de unos niveles mucho más reducidos. En el gráfico adjunto se puede comprobar cómo en 2020 estaba en zona negativa, asociado al hundimiento que se produjo entonces ante la caída de la demanda derivada del confinamiento. Los niveles actuales no son preocupantes, pero está claro que solo han pasado unas semanas desde el inicio del cierre de Ormuz.

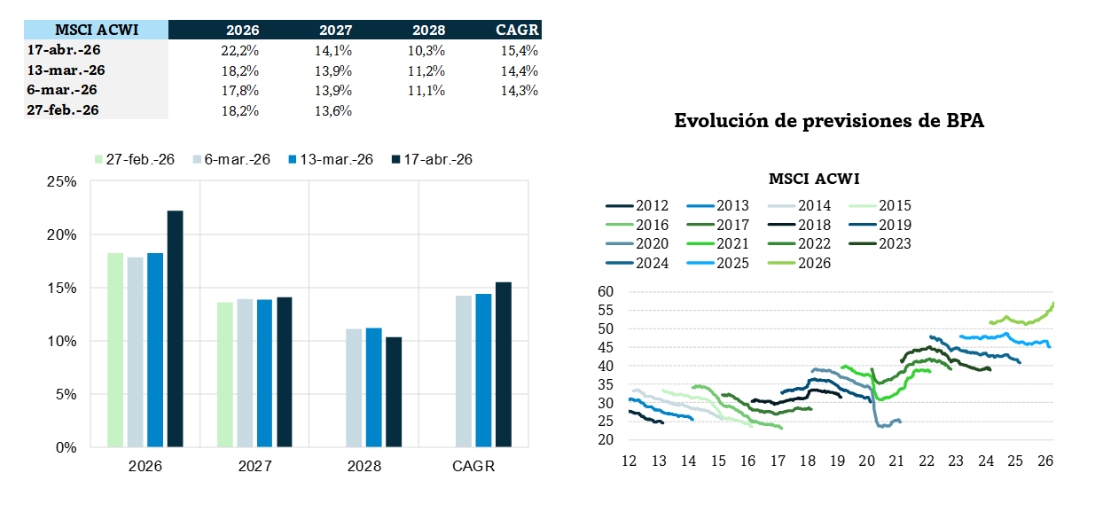

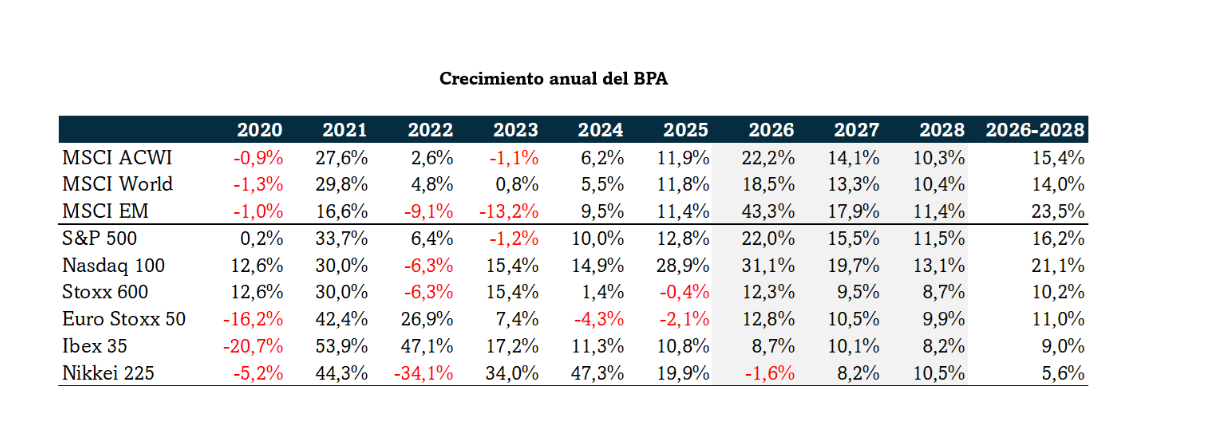

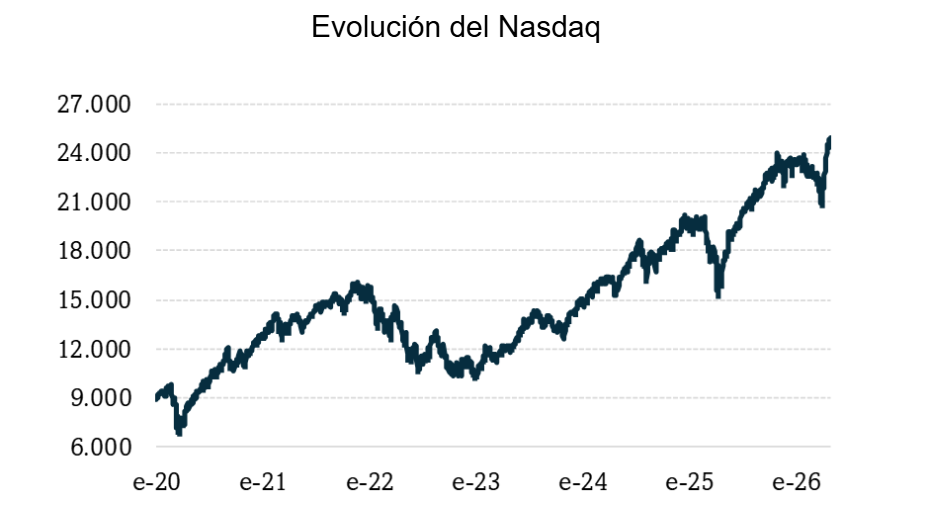

A tenor de la evolución de los mercados financieros, parece que existe más preocupación sobre el impacto que va a tener en inflación que en el crecimiento del PIB. Esta lectura es coherente con la reciente revisión de previsiones del FMI, que anticipa una desaceleración del crecimiento global hasta el entorno del 3,1% en 2026 (frente al 3,4% de 2025 o el 3,3% que anticipaba en enero). No parece un recorte demasiado importante. Tal vez por eso las bolsas han regresado a zona de máximos históricos, impulsadas por el aumento esperado de los beneficios empresariales. Las previsiones a 17 de abril (es decir, ya “interiorizado” el encarecimiento del petróleo) mejoran respecto a las semanas atrás y anticipan un avance del 22,2%.

Tras este dato destaca el Nasdaq que, empujado por las denominadas Siete Magníficas, podría registra en 2026 un crecimiento del beneficio por acción (BPA) del 19,7%. ,

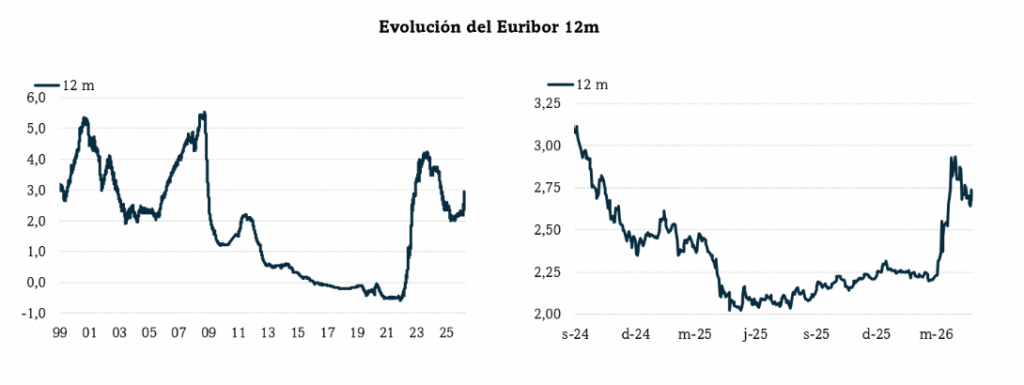

Si el ciclo económico “resiste”, podría tener sentido que los bancos centrales exhibieran credenciales de “guardianes de la inflación”, sobre todo por parte de aquellos que quieren reiterar una imagen de independencia respecto al poder político. Así, el mercado sigue descontando que el BCE va a elevar dos veces sus tipos de interés y de ahí que el Euribor 12m siga cotizando en la zona del 2,75%. El endurecimiento de las condiciones de financiación podría ser otro factor que tirase a la baja la previsión de crecimiento del PIB, pero parece que no con la suficiente intensidad como para descartar que el escenario para el PIB mundial sigue siendo, a pesar de todo, es expansivo.