Alvaro Urdiales,

Director en Minsait en la división Onesait de producto

-

Voy a hablaros de como veo el HOY, en mayúsculas, porque, como ya sabéis, este mundo PSD2 se mueve muy deprisa. ¿Quién sabe cuándo llegará el siguiente gran cambio?

¡Hola!

Como tesorero me gustaría aprovechar este espacio para compartir con vosotros algunas inquietudes y/o necesidades que me surgen en el día a día. Cada vez siento una mayor necesidad de controlar al máximo los movimientos en las cuentas bancarias. Es una práctica habitual trabajar con varios bancos para poder tener diferentes ofertas de productos y servicios. Esto provoca que el volumen de movimientos diarios sea elevado y también los errores que precisan atención.

Me gustaría compartir con vosotros algunas de las opciones que existen a día de hoy para integrar los datos en de vuestras cuentas bancarias con las herramientas de tesorería.

Voy a hablaros de como veo el HOY, en mayúsculas, porque, como ya sabéis, este mundo PSD2 se mueve muy deprisa. ¿Quién sabe cuándo llegará el siguiente gran cambio?

A día de hoy contamos con las siguientes opciones:

Todos los bancos te permiten descargar movimientos de su web y enviar remesas. En general podemos decir que los bancos han creado webs muy funcionales y fáciles de usar. Todos han invertido en la experiencia de usuario.

El problema es que la web de cada banco es distinta. Pero si tuviera que remarcar un inconveniente serían los archivos que descargas de cada web, que en algunos casos no están normalizados y hay que convertirlos para poder trabajar con ellos en las herramientas de tesorería.

Al final esto nos lleva a tener una persona que se conozca las rutinas y las ejecute todos los días. Es un trabajo tedioso y está sujeto a errores.

Y pensemos en el mejor de los escenarios ¿qué pasa si nuestro volumen de negocio crece? El gasto y el riesgo se multiplican. Estamos haciendo más compleja una parte de nuestro negocio puramente administrativa.

¿No tenemos a día de hoy soluciones más eficientes?

Varias entidades financieras y fintechs han comenzado a dar servicios de agregación. Facilitas tus datos de conexión (usuario, contraseña) de otros bancos a tu banco principal o fintech. Tu banco se conecta al resto de bancos mediante tus contraseñas simulando ser tú y extrae la información.

Están intentando dar respuesta a una necesidad del mercado. Como toda iniciativa pionera no ofrece una fiabilidad del 100%. Y sigue habiendo discrepancias con los formatos que imposibilitan un buen tratamiento masivo y automático de los mismos.

Una de las barreras principales que existe con esta práctica es nuestra falta de comodidad o confianza a la hora de compartir con uno de nuestros bancos o un tercero toda la información. ¿Queremos que conozcan todos nuestros movimientos y saldos bancarios?

Aún desconocemos los datos de cuántas personas han comenzado a utilizar este servicio. ¿Cuántos han vencido ese miedo?

A día de hoy sirve para extraer información de posiciones, y algunas empresas ya comienzan también a ofrecer procesamiento de pagos. Con PSD2 se prevé estandarizar un modelo para que puedas interactuar sólo con un banco y que ese banco inicie los pagos desde otro de tus bancos (modelo PISP en lenguaje PSD2).

Sí, SWIFT es un consorcio de bancos que los conecta internacionalmente. Presta conexión a miles de bancos en el mundo y también a empresas. Permite descargar automáticamente las posiciones de los bancos y emitir pagos en formatos estándar. Está validado para PSD2 por el Banco de España y cumple los más altos estándares de calidad y seguridad.

El acceso a la red de SWIFT se puede hacer directamente o mediante un ‘Service Bureau’ que prestan acceso a la red de SWIFT además de otros servicios.

Si tu empresa opera en bancos con cuentas en el extranjero es una buena solución, pero no es la más económica. Cuando se usa SWIFT para acceder a cuentas de bancos fuera de España se suele combinar con alguna de las otras alternativas ya mencionadas para el acceso a las cuentas en España.

Es un software de Minsait/Indra. Lo utilizan los bancos que operan en España para las transferencias entre ellos a través del sistema de compensación de Iberpay. También presta acceso a las empresas y a las administraciones públicas. Da acceso a todos los bancos que operan en España. Actualmente lo utilizan unas 2.500 empresas en España y es un estándar de facto entre bancos, empresas y administraciones.

Quien comercializa el software es Minsait y una vez adquirido, la mayor parte de los bancos no cobran después por el servicio. Existen algunas excepciones en algún banco, especialmente cuando se trata de clientes de pequeño tamaño.

Editran nos va a permitir descargar diariamente las posiciones en formatos estándar y procesar las remesas de pagos, nóminas, confirming y factoring.

El Banco de España lo validó para PSD2 en 2019 y cumple los más altos estándares de seguridad y fiabilidad.

Algunos proveedores de soluciones de tesorería integran ya Editran para darte el servicio de acceso de los bancos.

FTP o en sus variantes seguras como sFTP, FTPs, son medios para transferir archivos entre ordenadores. Algunos bancos ofrecen este servicio a sus clientes. Es una buena alternativa para ahorrar costes ya que el software FTP es libre. Su principal inconveniente es que no todos los bancos lo ofrecen, por lo que si operáis en varios bancos esta no es mi solución.

FTP está mostrando su tendencia a desaparecer del mercado debido a su dificultad de configuración (en el lado de la empresa) que implica la necesidad de un técnico de IT especializado, además se cae cuando se trabaja con volúmenes importantes, es lento, etc…Y FTP no está pre-validado para PSD2. Es decir, en cualquier momento puede dejar de funcionar.

PSD2 persigue varios objetivos, pero el más importante es abrir el mercado bancario y obliga a los bancos a facilitar nuevos modos de acceso a los datos. Esto se hace mediante APIs (Application Program Interface). En esencia obliga a que los bancos definan interfaces para que los proveedores con licencia PSD2 también denominados TPP (Third Party Provider) puedan prestar servicios a las empresas para recuperar su información financiera.

PSD2 está suponiendo una reordenación sustancial de la banca y de los métodos de acceso. La oportunidad de negocio en el sector es clara, por ello están apareciendo empresas en toda Europa que facilitan el acceso a los bancos. Por ejemplo, Afterbanks, que provee de herramientas a terceros para que puedan acceder a los datos de los bancos.

Este tipo de servicios no suelen operar directamente hoy con empresas finales. Si tienes muchos bancos, productos y volumen quizá te merezca la pena aprender a usarlo e integrarlo con tu ERP o la herramienta de tesorería. Pero cada vez más herramientas de contabilidad y tesorería en la nube lo incorporan para que podáis usarlo.

Por la velocidad a la que evoluciona la tecnología podemos prever que en un futuro cercano las soluciones serán más sencillas y más económicas.

Como comentábamos en varios puntos anteriores, algunas soluciones de tesorería utilizan uno o varios de los métodos anteriores para dar respuesta a vuestras necesidades. Os repercutirán el coste del acceso de los bancos, pero os evitan la complejidad de la decisión y configuración de las conexiones.

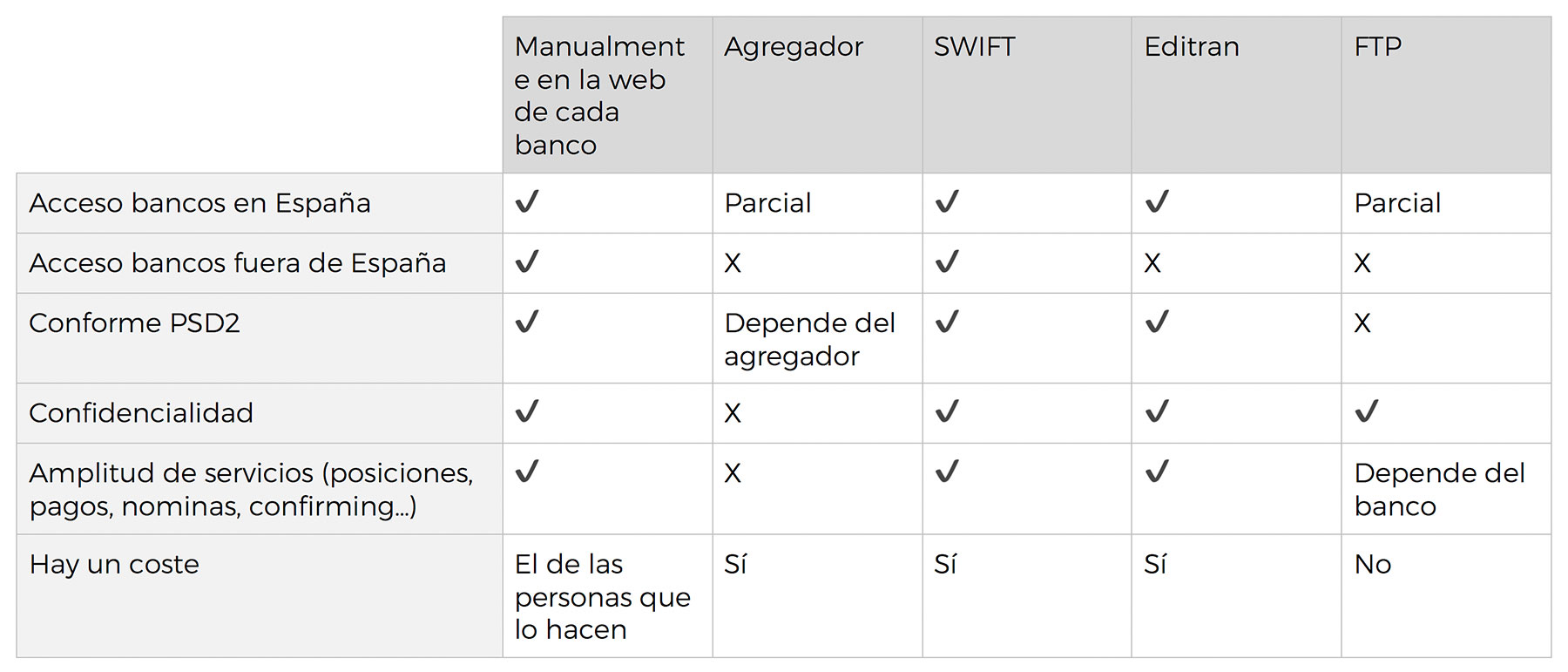

Os acompaño un cuadro de resumen para guiar vuestra decisión: