David Cano Martínez,

Socio director de Afi Inversiones Globales

-

En noviembre se han producido dos acontecimientos con una enorme importancia en las perspectivas para el crecimiento de la economía mundial: los avances en la vacuna contra el coronavirus y el relevo en la presidencia de EEUU. Por primera vez en mucho tiempo se nos acumulan noticias favorables que permiten señalar que el riesgo para las previsiones es que tengamos que revisarlas al alza (en claro contraste con lo que escriba en mi última entrega… ¡cuánto pueden cambiar el entorno en apenas unos días!). Porque, y aquí encontramos otro elemento positivo, aunque no novedoso, los bancos centrales siguen insistiendo en que van a mantener (e intensificar incluso) sus estímulos monetarios. Al tiempo que desde el frente fiscal también parece que podremos contar con noticas pro ciclo. Y, por último, los indicadores del PIB del 3T20 se han situado por encima de lo esperado (es muy relevante cómo China crece ya a una tasa interanual del 5%) al tiempo que la más que probable recaída en esta parte final del año de las principales economías desarrolladas (el double dip ya comentado) podría ser de menos intensidad y, sobre todo, más corto.

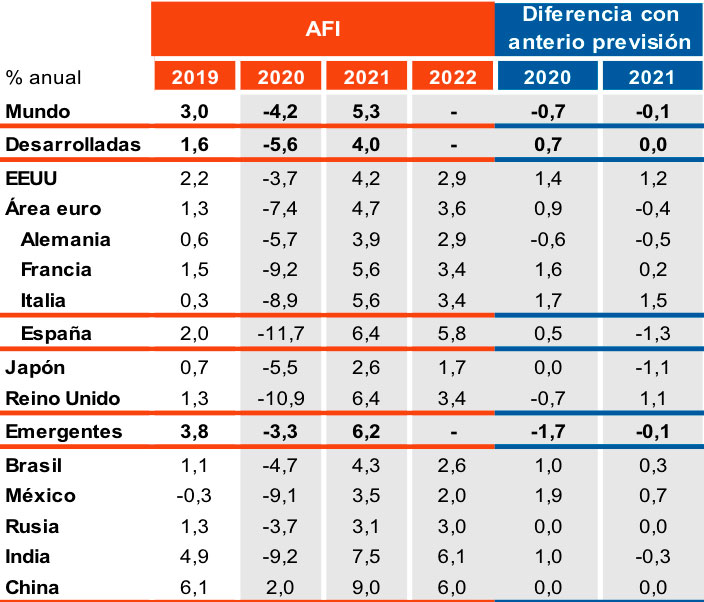

Con estos mimbres, en Afi hemos actualizado las previsiones para 2021 (a la baja por el efecto de la segunda pandemia) y hemos comenzado a calcular las de 2022, año en el que el crecimiento será superior al tendencial para la economía global, con moderación de las divergencias regionales.

Tabla. Previsiones de crecimiento y variación

Área euro

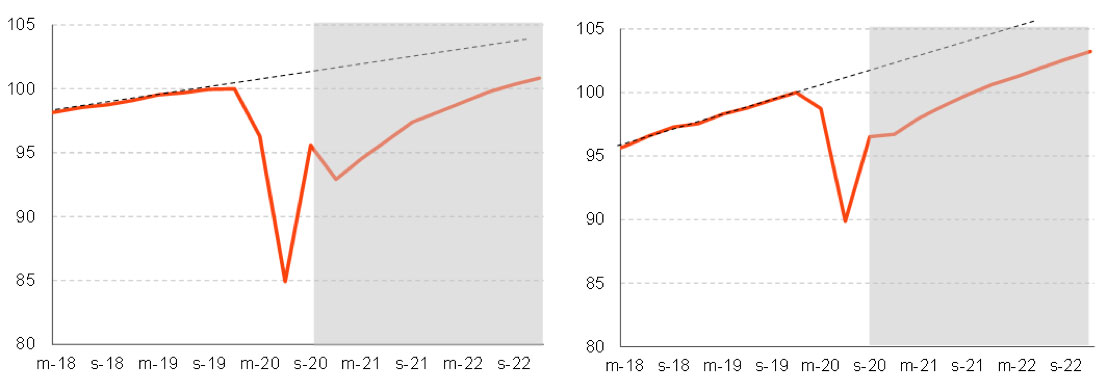

A pesar de que se prevé una contracción en la mayoría de países del área euro el 4T20, revisamos al alza la previsión para 2020, con una caída esperada del 7,4%, casi un punto menos de la previsión anterior, que en el caso de FR o ITA suponen alzas de hasta 1,7 pp. Para 2021 el rebote de la actividad se revisa a la baja, quedando en el 4,7%. No esperamos que el nivel de producción del 4T19 se recupere hasta mediados del 2022.

EEUU

Tras un crecimiento trimestral del 7,4% en el 3T20, y habiendo evitado la contracción en el 1T20, la economía estadounidense es la menos afectada de las desarrolladas. Estimamos que el PIB caerá un 3,7% este año, un muy buen desempeño teniendo en cuenta las estimaciones iniciales. Para 2021 anticipamos un rebote del 4,2%, lo que significaría que, para finales de año, se recuperarían los niveles de producción pre-pandemia.

Crecimiento del PIB Área euro EEUU y tendencia pre-pandemia (2019T4 = 100)

Reino Unido

Reino Unido es de los pocos países cuya previsión de crecimiento hemos revisado a la baja, pasando de una contracción que rozaba el 10% en 2020 a una previsión del -10,9%. El crecimiento del 3T fue menos vigoroso que en otros países europeos y las caídas acumuladas han dejado la tasa interanual en el -9,6%. De cara a 2021 y 2022 el crecimiento será fuerte pero no se recuperarán los niveles de final de 2019 hasta finales de 2022. Seguimos asumiendo que se llegará a un acuerdo sobre la relación futura del RU con la UE; si no se produjera, la recuperación británica sería más débil.

Japón

En Japón las perspectivas no han cambiado mucho con respecto al escenario anterior. El rebote fue más moderado (en línea con lo esperado) y la interanual se sitúa en el -2,9%. La situación sanitaria ha permanecido bajo control, con unos rebrotes moderados, si bien en las últimas semanas parece que la tendencia señala un incremento sostenido de los casos. Sin embargo, la respuesta de la actividad al aumento del riesgo sanitario es menor que en los países europeos, por lo que pese a la subida del riesgo en este ámbito el impacto en la actividad en el final de 2020 y el primer trimestre de 2021 será menor que en los demás países desarrollados. En definitiva, se espera una contracción de la actividad del 5,5%, seguida de un crecimiento del 2,6%; ya en 2022 anticipamos una desaceleración del crecimiento hasta el 1,7%, que se sitúa aún por encima de su potencial.

BRICM

China sigue siendo la nota discordante, pues será el único país que consiga mantener una tasa de crecimiento positiva en un entorno de pleno control de la pandemia. Rusia le sigue de cerca pues, sin sufrir cambios en la previsión para este año, será uno de los países que menos sufra a nivel global. En consecuencia, el rebote en 2021 será menor en estos países que ya en 2022 volverán a su senda tendencial de crecimiento. India y México siguen siendo, entre los más grandes, los que registrarán una mayor contracción de la actividad en 2020. En el primer caso, la causa es la dificultad para controlar la primera ola de contagios, mientras que en el segundo el desplome viene explicado por la falta de reacción de las autoridades económicas. Es precisamente en México donde el rebote de la actividad en 2021 se prevé más tibio en un entorno en que ya el banco central, principal apoyo a la actividad, ha iniciado la senda de subida de tipos de interés.

En un punto intermedio estará Brasil, que, tras sufrir una fuerte ola de casos en el segundo trimestre del año, está registrando una notable recuperación de los datos de actividad y confianza, lo que ha justificado la revisión al alza en nuestras previsiones.