David Cano Martínez,

Socio director de Afi Inversiones Globales

-

El pasado mes señalábamos cómo se había impuesto como prioridad “aplanar la curva de los contagios”, costase lo que costase en términos de PIB. Hoy constatamos que la estrategia ha dado sus frutos, de tal forma que contamos con diversas métricas positivas como las que comparan el número de altas con nuevos casos o la presión en los hospitales. Datos favorables que están permitiendo entrar en una nueva fase, en la que comienza la desescalada. Pero, si me permiten, recurro a un símil con lo que sucede en la renta variable: la caída es rápida, la recuperación es gradual (“la bolsa sube por la escalera, pero baja en ascensor”). Así, todo apunta a que el desconfinamiento será paulatino y sin descartar pasos hacia atrás. Pero es claro que en el frente sanitario se está avanzando. Y tal vez a un ritmo más rápido de lo que se podría pensar hace unas pocas semanas.

En donde hemos entrado en otra fase (y, aquí, “a peor”) es en el entorno macroeconómico, ya que ahora contamos con algo más de visibilidad sobre el impacto en el PIB. Y, como nos temíamos, se está confirmado la tesis de que estamos inmersos en la mayor recesión de la historia. Más severa que la Gran Crisis Financiera Global (2008-2012) o que la Gran Depresión (1929-1934). Ahora bien, y como elemento positivo, mantenemos la tesis de que también podría ser mucho más corta en duración.

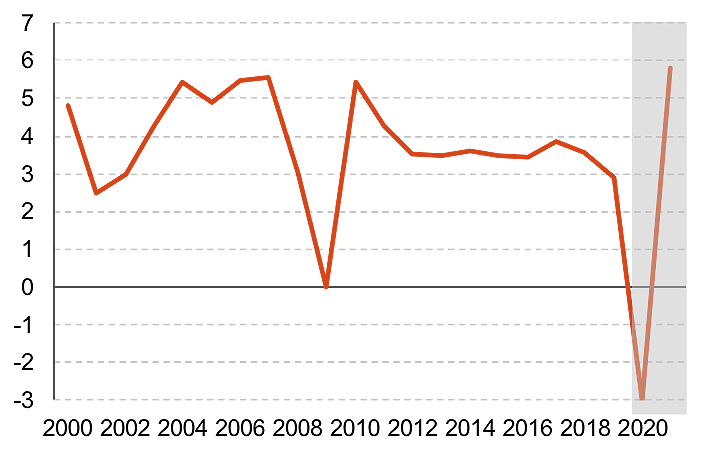

Este es el escenario central del FMI, que ha recortado su previsión de crecimiento para 2020 entre un 4% (India) y un 9% (España e Italia, las dos economías más afectadas). Para el conjunto del PIB mundial, la rebaja de la previsión es un -6,3%, de tal forma que el año se saldaría con una contracción del 3,0%. Prácticamente ningún país va a conseguir evitar la recesión, salvo China (+1,2%) e India (+1,9%). Pero en 2021 volvería el crecimiento, y a un ritmo muy intenso.

Crecimiento PIB mundial (% anual)

Como hemos señalado, España e Italia van a ser las dos economías desarrolladas con un impacto más negativo en términos de PIB (casi el 10%). La mayor expansión de la COVID19, el superior peso del sector turismo/hostelería o la presencia superior de PYMES son algunas de las claves que pueden estar tras este peor desempeño económico futuro (que derivará en un deterioro adicional de ratios como deuda pública/PIB, en especial en el caso de Italia, que escalará hasta el 160%; en España podría alcanzar el 115%).

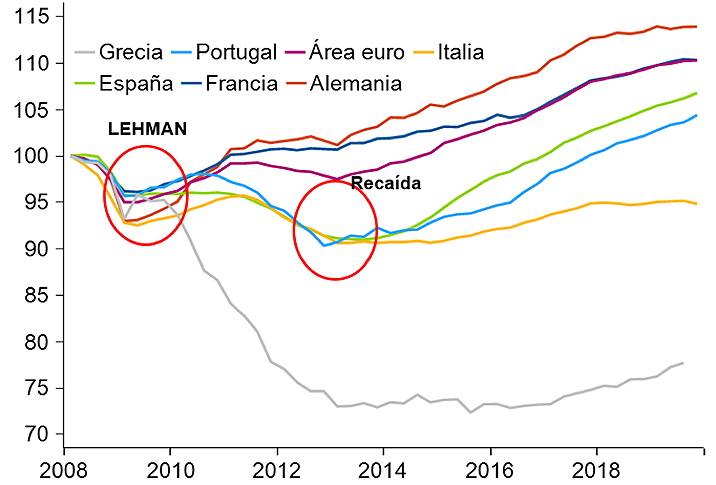

Evolución del PIB de los países del área euro (base 100 = 1T08)

Pero, ¿qué significa una caída del PIB del 10%? Recurro al gráfico en el que se compara la evolución del PIB desde el primer trimestre de 2008, para reflejar así la Gran Recesión. Se observa que el PIB de España, Italia o Portugal ya cayó un 10%, pero lo hizo en un período de tiempo más dilatado (casi 5 años). Ahora, esta misma caída se produciría en sólo 6 meses (en Alemania, entre finales de 2008 y principios de 2009 cedió en un 6%). De esta forma se constata que crisis como la que estamos inmersos ya las hemos vivido, pero en plazos más dilatados. Y esta es una diferencia muy notable.

Dejo para el final el caso de Grecia (país que, por cierto, junto con Portugal han sabido gestionar muy bien la crisis del coronavirus. En el gráfico se observa que el PIB cayó casi un 30%. Una recesión que en su caso fue más intensa y larga que la que ahora vamos a sufrir nosotros.