David Cano Martinez,

Socio director de Afi Inversiones Globales

-

En el momento de escribir estas líneas se habla mucho de las largas colas en el Banco de España para comprar Letras del Tesoro. Y se me agolpan las ideas a partir de este titular. La primera (idea#1) es que el aumento de rentabilidad de este tipo de activo no es más que la consecuencia del alza de tipos de interés por parte del BCE que, como es sabido, ha situado su tipo de intervención en el 3,0%. Así pues, que un activo de deuda pública emitido por el Tesoro español ofrezca una rentabilidad claramente superior a la de hace dos años no es consecuencia de un incremento de la prima por riesgo de España (#idea2) sino del endurecimiento de la política monetaria. ¡Qué lejos queda el período 2010-2012 cuando era cierto el riesgo de ruptura de la zona euro! Hoy no lo es, en gran medida por la convergencia en términos macroeconómicos de la denominada periferia de la UME (#idea3).

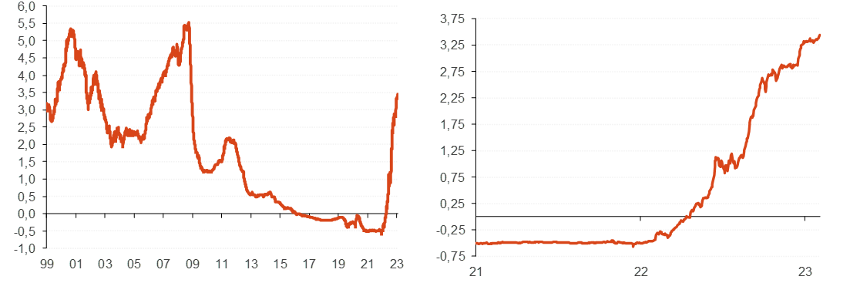

Por cierto (#idea4), seguimos insistiendo en que habrá más subidas en próximas reuniones del Consejo de Gobierno del BCE, pudiendo situar el tipo de referencia en el 4,0%. Pero atención, porque el Euribor 12m no tendría por qué subir desde el nivel actual (#idea5). El Euribor 12m es el resultado no solo del tipo de intervención actual (reiteramos, 3,0%), sino de las expectativas del mercado para su evolución durante los próximos 12 meses (#idea6). Así pues, que cotice en el 3,50%, es decir, por encima del 3,0% implica que ya tiene descontado que el BCE va a subir. De hecho, anticipa alzas de hasta el 3,50%, por lo que podríamos decir que si el BCE eleva hasta esa cota el Euribor no tendría por qué subir más. Es decir, que para que el Euribor se eleve de forma adicional el mercado tiene que descontar que el BCE va a poner los tipos en el 4,0%. Pero, aunque el mercado lo descontara, pudiera suceder que el Euribor 12m no solo no subiera, sino que cayera. ¿¿Cómo?? Sería consecuencia de que el mercado comenzara a descontar recortes del BCE a finales de 2023 o en los primeros meses 2024 (es decir, dentro del “campo de influencia temporal”) del Euribor 12m (el mercado descuenta que el Euribor a 12 meses dentro de 12 meses estará en el 3,08%, si bien hace un año descontaba que ahora estaría… ¡en el 0,50%!).

Evolución del Euribor 12m

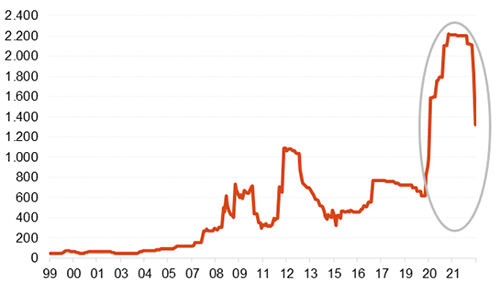

Creo que ya puedo parar aquí sobre la correlación, pero no perfecta (y, en ocasiones, negativa) entre evolución del tipo de intervención del BCE y el Euribor a 12 meses. Déjenme comentar otra cosa (#idea7): que los tipos interbancarios (Euribor) están condicionados no solo por el tipo de intervención del BCE y de las expectativas para su evolución, sino también (al alza) por el riesgo de crédito en el mercado interbancario (hoy prácticamente inexistente, #idea8, no así tras 2008) y por el exceso de liquidez (#idea9). Este segundo componente, hoy vigente ante la elevada liquidez aún presente en el sistema por las TLTRO III del BCE (#idea10) deprime al Euribor. Es decir, si no hubiera exceso de liquidez en el mercado interbancario, el Euribor estaría más alto (del orden de 25 pb) de como está. Pero hasta que el BCE retire todo ese exceso (hoy del orden de 1,5 billones de EUR) esta distorsión persistirá. Lo acabará por retirar (#idea 11), lo que es una buena noticia por la normalización que supone, ya que conviene recordar que se introdujo como consecuencia de la crisis COVID.

Inyección de liquidez a las entidades crediticias por parte del BCE (en miles de millones de EUR)

El hecho de que haya un exceso de liquidez en el mercado interbancario es una de las claves que explica por qué no se está incrementando el tipo de remuneración de los depósitos bancarios (#idea12), además del hecho del relativamente reducido ritmo de crecimiento del crédito (y, con ello, de las menores necesidades de liquidez de las entidades crediticias). Una subida de tipos de interés en un contexto de pérdida de dinamismo económico (esto es, con un débil crecimiento del crédito bancario) y de abundante liquidez (TLTRO III) provoca que las subidas de tipos del BCE no se trasladen de forma tan clara al Euribor (que se ve afectado también por la expectativa de un recorte del repo), así como las de este al tipo de remuneración de los depósitos (lo explico con más detalle en esta entrevista).

Por cierto, ¿tiene sentido comprar Letras al 3,0%? Sí, claro (#idea13) para un perfil conservador que por fin puede encontrar una rentabilidad “atractiva” (al menos en términos nominales) en un activo seguro. O también para la parte de liquidez de las carteras mixtas o agresivas, como sustituto de la inversión en cuenta corriente.

Esta subida del tipo de remuneración de las Letras lo que sí provoca es un alza del tipo de remuneración de los pagarés corporativos, no tanto por “efecto expulsión” sino por el efecto arrastre (#idea14). Es decir, el tipo de remuneración que se exige a un pagaré es el de la Letra más la prima por riesgo de crédito del emisor.