Felipe Luengo,

Jefe de Unidad de Entidades Financieras en CESCE

-

La financiación se ha mostrado como un factor determinante para el crecimiento de las empresas a lo largo de la historia: bien para financiar nuevos proyectos, bien para financiar el día a día, para optimizar la rentabilidad o para mantener las infraestructuras. Pero la financiación hay que manejarla con precaución. Por eso, las empresas siempre han tratado de encontrar su propio equilibrio entre financiación propia y ajena, ya que un excesivo apalancamiento en financiación ajena puede ser contraproducente.

La financiación siempre debe ser “lógica” y acorde a las necesidades de la empresa

Asimismo, lo recomendable es que la forma o modalidad de financiación esté siempre acorde a la finalidad o proyecto que queremos financiar. No por el hecho de que nos concedan una financiación a largo plazo, vamos a destinar la misma para el pago a proveedores o pago de suministros. La financiación siempre debe ser “lógica” y acorde a las necesidades de la empresa.

Tan importante como acceder a la financiación para fomentar el crecimiento de nuestro negocio lo es hacerlo en condiciones óptimas y éste es, precisamente, uno de los principales retos para las empresas hoy en día. Su competitividad depende de ello, en buena medida. Sin embargo, el contexto financiero presente ha limitado mucho su margen de actuación en ese sentido. La guerra arancelaria, la situación de Estado de Alarma actual… han sido unos de los principales factores que han influido en la ralentización y en la restricción del crédito comercial a nivel global. Y esto, en muchas ocasiones, está siendo un obstáculo insalvable para las empresas que quieren emprender y explorar nuevos mercados.

Dentro de la financiación, destacamos la financiación del circulante, que es imprescindible para las empresas. Esto se pone especialmente de manifiesto por el hecho de que más del 85% de las empresas que se dirigen a una Entidad Financiera lo hacen para solicitar financiación del circulante. Una empresa debe crecer y crecer con solvencia, ya que debe mantener un nivel de liquidez mínimo para atender sus obligaciones del día a día, algo que se consigue, evidentemente, vendiendo nuestras mercancías o prestando nuestros servicios a terceros. Pero la problemática surge porque normalmente estas ventas suelen ser a crédito y pocas veces se cobran al contado y, sin embargo, hay gastos fijos como la luz o las nóminas que deben pagarse mensualmente.

Para cubrir esta necesidad existen diferentes productos financieros y, en mi opinión, el mejor de todos ellos es el Factoring Sin Recurso, aunque también es de los más difíciles de conseguir ya que los requisitos que las Entidades Financieras solicitan para ello son más elevados.

Básicamente lo que hace el Factoring es convertir en liquidez nuestras ventas a plazo (facturas), sin necesidad de que tengan que estar amparadas en un título de pago ejecutivo (pagaré o letra) y, por eso mismo, es uno de los más difíciles de conseguir. Si, a eso, le unimos el “Sin Recurso”, es más difícil todavía, si cabe. El motivo es que con el sin recurso lo que conseguimos es “vender” esa factura a la entidad Financiera, es decir, en caso de impago del deudor no tenemos ninguna responsabilidad y la Entidad Financiera no podrá exigirnos la cancelación del crédito, salvo si el no pago se deriva de una situación discusión comercial o de inexistencia del crédito. Por tanto, a través del Factoring Sin Recurso “cobramos y nos olvidamos” y no tenemos que esperar a que nuestro cliente efectúe el pago a los 60 /90 días.

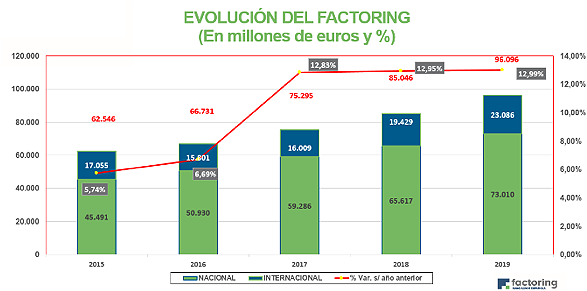

En 2019, el factoring creció por encima del 12%, el quinto año consecutivo de incremento

En esta línea, el Factoring es una de las vías más extendidas entre las medianas y grandes empresas para financiar su capital circulante pero todavía no ha penetrado en el tejido de la Pyme y éste es el gran reto. En el ejercicio 2019, el Factoring creció por encima del 12%, el quinto año consecutivo de incremento, y llegó a un volumen de 96.000 millones de Euros.

Este mecanismo consiste en ceder el crédito pendiente de cobro procedente de facturas con los clientes a favor de un tercero, generalmente, una entidad bancaria. En suma, las empresas ceden los derechos de cobro de sus facturas a una entidad bancaria o no bancaria que se erige en mediadora entre quienes ceden las facturas y los inversores que las compran. De este modo, las empresas que buscan financiación a corto plazo pueden recibir el importe de sus facturas por adelantado y obtener, así, la financiación que necesitan para su empresa. Esta modalidad puede incluir o no la cobertura de riesgo si finalmente los clientes no pagan esas facturas (Factoring Con Recurso o Sin Recurso).

El Factoring es ideal para cualquier tipo de empresa que venda a crédito, sea cual sea el sector en el que opera, si bien los sectores de Industria Manufacturera y el Comercio son los sectores donde esta modalidad se concentra, principalmente.

En España, el 99% de las compañías tienen menos de 50 trabajadores y justamente este segmento es el que mayor dificultad tiene para acceder a la financiación en general. Para facilitar, precisamente, la competitividad de las empresas y su acceso a canales de financiación ágiles, han proliferado las 'fintech' financieras, que han impuesto un cambio de modelo de financiación para las empresas que compite con la financiación bancaria tradicional. Las plataformas de 'crowdfunding' y 'crowdlending' crecen a un ritmo anual del 40%, según datos del Banco de España. Pero, de momento, el tamaño del sector todavía es pequeño comparado con el crédito bancario. De hecho, algunos bancos están creando sus propias plataformas fintech a través de la red para adaptarse a esta nueva realidad comercial.

Dentro de este nuevo entorno, CESCE puso en marcha en 2013 el Fondo Apoyo a Empresas, un fondo de financiación no bancaria, creado con el fin de dar soporte financiero a los negocios. Se trata de un canal de financiación no bancario mediante la modalidad de Factoring Sin Recurso que CESCE pone a disposición de sus clientes. Todo ello motivado por el hecho de que el 86% de esos clientes son pequeñas y medianas empresas a las que se quiere dar las mismas oportunidades que a las grandes corporaciones, ofreciéndoles esta vía de financiación.

El Fondo Apoyo a Empresas de CESCE se posiciona entre la financiación bancaria y la no bancaria, dado que ofrece condiciones económicas próximas a las bancarias y la agilidad de las Fintech no bancarias. Además, no exige aportar garantías adicionales. Esta modalidad de financiación no bancaria supone una palanca de impulso para las empresas porque les permite dejar libres sus líneas bancarias para otras necesidades y, dada su condición de financiación No bancaria, no incrementa la CIRBE ni al cedente ni al cliente obligado al pago de la factura.

El Fondo Apoyo a Empresas de CESCE es la segunda fuente de financiación de circulante no bancario de España

Los fondos se nutren de las aportaciones que realizan los distintos sponsors españoles del IBEX 35, junto con ICO y Cofides, que también forman parte del Fondo como inversores. Desde su creación hasta hoy, el fondo ha ayudado a financiar facturas por un valor superior a los 1.000 millones de euros, una cifra que posiciona a esta herramienta como la Segunda Fuente de Financiación de Circulante no Bancario del país.

En 2019, CESCE aseguró facturas por valor de 41.000 millones de euros. Detrás de este volumen de cobertura, subyace información que nos da la medida del estado de salud del tejido empresarial español. A través de esos datos, los expertos han detectado que se está registrando un incremento de la siniestralidad y que, previsiblemente, se va a mantener a lo largo de este 2020. Y, en términos generales, los altos índices de morosidad y el riesgo comercial de impago derivado de ella son elementos que acaban actuando como un lastre para cualquier economía.

Los negocios que venden a crédito conocen bien las consecuencias adversas que puede tener la elevada siniestralidad. Durante los años de la crisis y ante la paralización del mercado doméstico, muchas empresas optaron por probar suerte en los mercados internacionales y acertaron en su apuesta porque, gracias a eso, han sobrevivido hasta hoy en día. Su salto internacional fue posible gracias al respaldo de sectores como el nuestro, especializados en actuar como un paraguas en aquellas áreas en las que el riesgo de impago y morosidad es más recurrente.

En general, el Factoring, el seguro de crédito, los avales y las garantías que ofrece CESCE como aseguradora son como las piezas de un mecano: juntas permiten que la estructura financiera sea más estable y mitigan, así, el riesgo de todos los agentes económicos. Entre esos agentes están las empresas, el motor de la productividad y de la creación de empleo de un país.