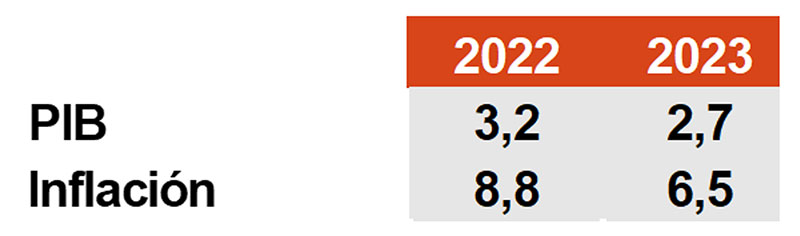

El FMI acaba de actualizar sus previsiones de crecimiento e inflación y, en línea con lo que estamos haciendo todos los analistas y organismos internacionales en las últimas semanas (ver mi comentario del pasado mes) recorta la previsión de crecimiento para 2023 y eleva la de inflación. Aunque la disparidad por países es elevada, creo que sigue sirviendo este diagnóstico: se evita la recesión, ya que el PIB crecerá, aunque lo haga a una tasa débil (2,7%, frente al 3,2% de 2022); y se evita la estanflación, ya que aunque la inflación seguirá alta, se moderará (del 8,8% al 6,5%), en especial, en la segunda mitad del año.

2022 y 2023 según el FMI

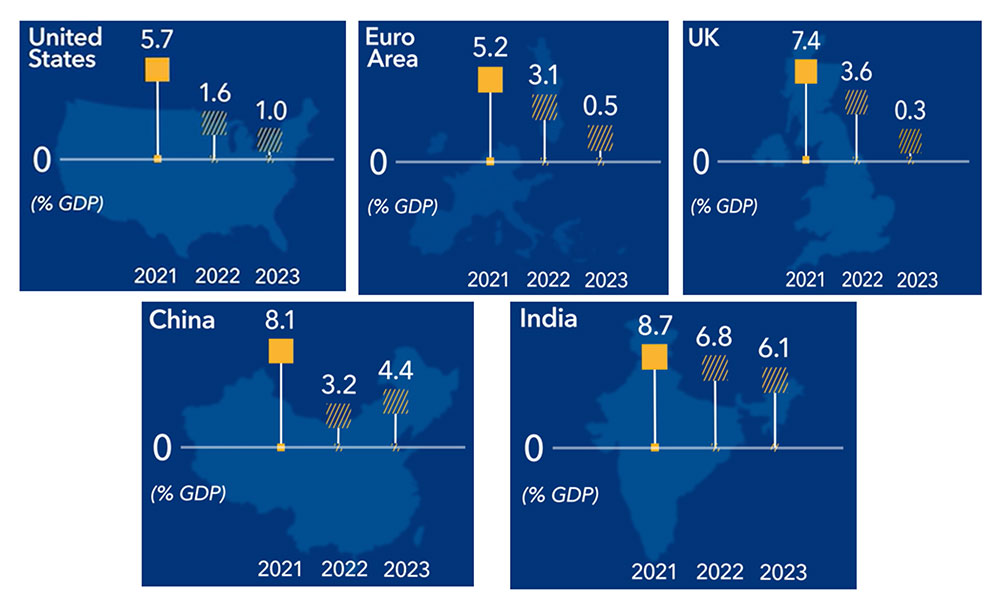

Ahora bien, es cierto que tras este titular se esconden, además de riesgos a la baja en crecimiento y al alza en inflación (es decir, el escenario alternativo es uno de estanflación) diferencias entre bloques económicos. Sobre todo entre el de “desarrollados” (que crecerán al 1,1%) y “emergentes y en desarrollo” (que lo harán al 3,7%). La principal causa, es el pobre desempeño esperado para EE. UU. (1,0%), Área euro (0,5%) o el Reino Unido (0,3%) que contrastan con el destacado avance de India (+6,1%) y el de China: 4,4%. Es verdad que la segunda economía mundial parece que no va a ser capaz de repetir las cifras del 8,0% de años atrás…, pero es que nos tenemos que olvidar de ese tipo de registros.

Crecimiento del PIB y previsiones del FMI

Pero más allá de las diferencias entre bloques y países, se que cuando se leen las previsiones de crecimiento para 2022 y 2023 la mayoría de los agentes se sorprenden (y algunos se muestran incrédulos), dado que han interiorizado la palabra RECESIÓN y con ello esperan caídas del PIB.

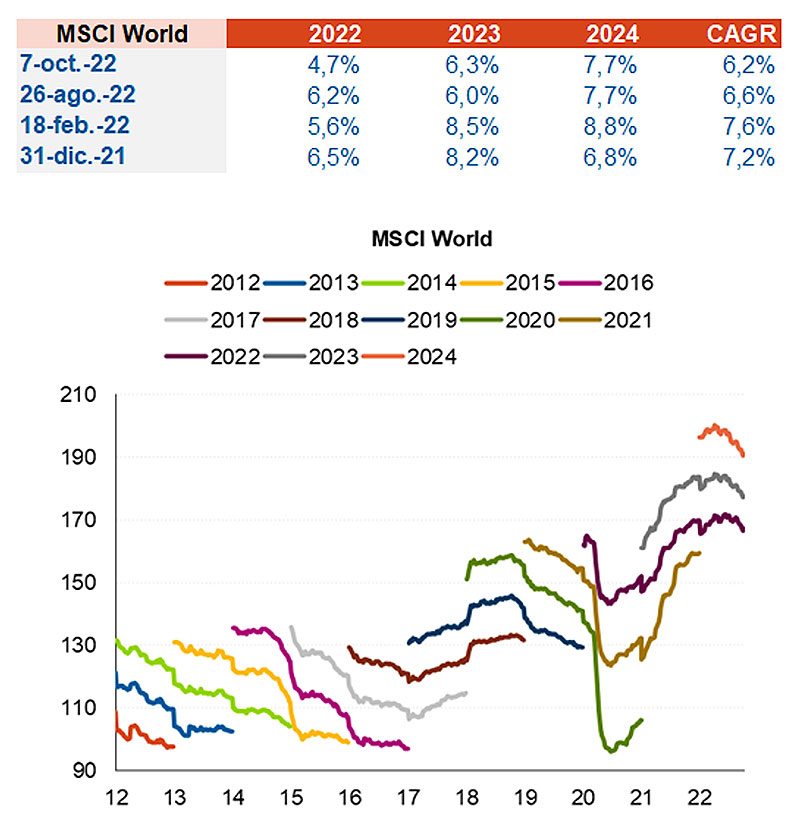

Junto a esta sorpresa positiva, y en cierto modo relacionada, aquí va otra: la expectativa de crecimiento del beneficio por acción (BPA) de las empresas cotizadas de economías desarrolladas (MSCI World): del 4,7% en 2022 y del 6,3% en 2023. Acaso esta sorpresa lo es menos cuando somos conscientes del crecimiento esperado del PIB antes comentado. Y mucho menos cuando recordamos que, a diferencia del crecimiento del PIB, que se mide en términos reales, los beneficios empresariales no se deflactan por la inflación. Así, en media, la inflación es favorable los beneficios, si bien con impacto diferente en función del sector y de la capacidad de traslación/fijación de precios. Por eso, las compañías vinculadas con las materias primas experimentarán alzas del orden del 50%/100%. Y, de ahí, que aquellos índices bursátiles con más exposición a estos sectores van a experimentar mayores crecimientos de los beneficios.

Crecimiento esperado del BPA

Y aquí viene la tercera sorpresa: el avance esperado en 2022 del BPA de las compañías del Eurostoxx es del 20,1% y de las del Ibex, el 25,5% (frente al 7,4% y 10,5% anticipado a principio de año). Este crecimiento se ralentizaría en 2023 hasta el 4,4% y el 1,2%, pero consolidar unos niveles de BPA como los que se alcanzarán este año, en un contexto de corrección de las cotizaciones de las acciones del orden del 15%, provoca que ratios de valoración como el PER haya cedido hasta situarse, en el caso, del Eurostoxx e Ibex hasta 10x (frente a una media histórica de 13,2x). Si se confirman las previsiones de crecimiento del PIB, de inflación y de BPA y, los bancos centrales, en consecuencia, dejan de subir los tipos de interés en los próximos 3 meses, la recuperación de las cotizaciones bursátiles tiene que ser clara.

Crecimiento esperado del BPA