David Cano Martínez,

Socio director de Afi Inversiones Globales

-

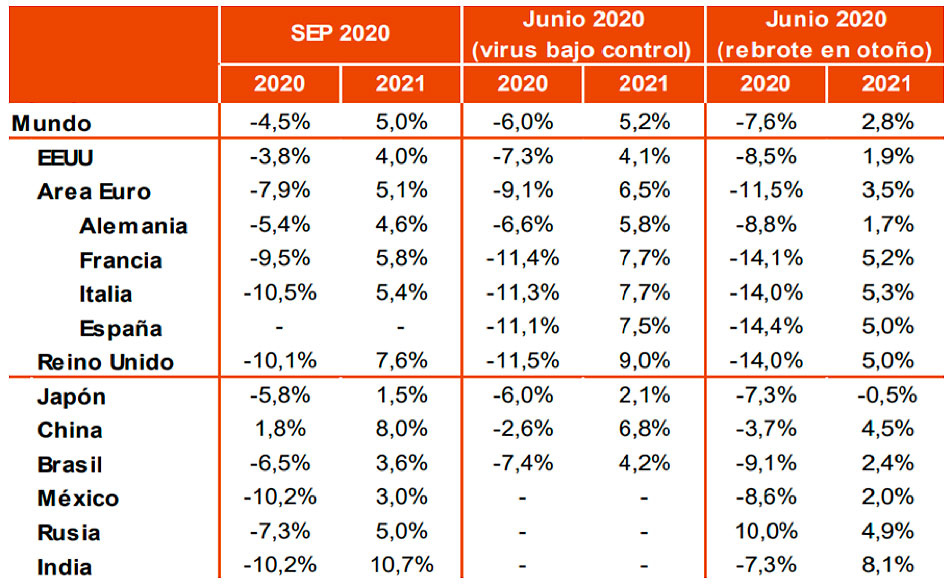

En las últimas sesiones hemos contado con noticias positivas y negativas sobre el ciclo económico mundial. Un signo mixto que dificulta cualquier ejercicio de anticipación de la evolución en los próximos trimestres. Entre las noticias positivas, la revisión generalizada al alza de las previsiones de crecimiento para este 2020, sin duda gracias a los desconfinamientos aplicados desde mayo y a la vuelta a cierta normalidad en un buen número de países. Al menos, los de mayor tamaño. El caso más relevante es China, que ha registrado una recuperación en V de la actividad gracias al control de la crisis sanitaria y a los estímulos fiscales y monetarios. Las exportaciones de China se han recuperado con fuerza en los últimos meses, repuntando hasta el 13,7% interanual en agosto, muy por encima de los datos de comercio a nivel global (-10%). Pero las mejoras también se observan en otras variables como el consumo de las familias o la inversión empresarial, que ya están en zona de expansión respecto a hace un año. En definitiva, todo apunta a que en 2020 el PIB de China crecerá a tasas del orden de 2%. En este mismo sentido (al alza) se ha revisado la previsión de la OCDE, que contempla un +1,8%. Y es muy relevante porque en junio, incluso en un escenario de “virus bajo control”, contemplaba una caída del 2,6%. Y, no menos importante, se anticipa un +8,0% en 2021 por lo que, en el conjunto de 2020 – 2021, el crecimiento acumulado no sería muy diferente al que hubiese mostrado en caso de no producirse la pandemia (5,0% anual vs 6,0% anual).

Previsiones de la OCDE

Entre las economías desarrolladas, lo más destacado es el contraste entre aquellas que están consiguiendo amortiguar el golpe con descensos esperados en el PIB de 5-7% y aquellas que van a caer el 10% o más. España ha sido la economía desarrollada grande con la mayor caída del PIB en el primer semestre respecto al nivel de 2019 y según nuestra previsión acabará el año con una caída superior al 12%.

En sentido contrario, revisamos ligeramente al alza nuestra previsión para EEUU, en gran medida por la eficacia de su gigantesco impulso fiscal a la hora de compensar las pérdidas de renta disponibles de los trabajadores. Si las negociaciones que están teniendo lugar en el Congreso para extender el apoyo a las rentas salariales fructificasen, el riesgo de la previsión sería al alza. La otra referencia de solidez frente a la pandemia es Alemania, para la que prevemos un crecimiento idéntico al de EEUU tras realizar idéntica revisión.

La complejidad de la situación se explica por la naturaleza inédita del choque que ha provocado la pandemia. El golpe a la actividad económica ha sido de una magnitud sin precedentes y los daños en términos de renta, empleo, tejido empresarial y déficit público van a atenazar la capacidad futura de crecimiento. Pero el golpe es también temporal y una vez que la movilidad se normaliza, se debería reactivar el gasto de consumo y los engranajes de la economía vuelven a funcionar con relativa rapidez.

La conclusión más llamativa es, por tanto, la brecha que se abre en la magnitud de esta crisis entre países. Las diferencias derivan de tres factores básicos:

Entre los emergentes, la divergencia en la tendencia esperada de recuperación de la actividad pone de manifiesto aún más la heterogeneidad dentro de este grupo de países. México e India se desmarcan como los países con un crecimiento previsto más bajo dentro de los emergentes. En el caso de México, tendrá lugar la tormenta perfecta. A las dificultades propias del virus con un control tardío de la pandemia, se unen los escasos esfuerzos en materia de política económica para contrarrestar la crisis. El gobierno de AMLO ha mantenido la preferencia por la sostenibilidad de las cuentas públicas, en el marco de una situación financiera de Pemex inestable, antes de incrementar el gasto público. Aunque Banxico ha reducido de forma notable los tipos de interés (275 puntos básicos en lo que va de año), siguen siendo los más altos de la región (4,5%). A todo ello se suma la falta de diversificación de la economía, muy dependiente de las exportaciones de EEUU, un país también en recesión

En India, también con reducido apoyo del sector exterior, se vivirá una de las recesiones más intensas en este año. De forma reciente ha sobrepasado el número de casos diarios que registraba Brasil, desmarcándose como el país foco de la pandemia a nivel mundial. La falta de control de la población en uno de los países más poblados del mundo sigue explicando la falta de control de la pandemia, especialmente en las áreas rurales.

Brasil es uno de esos países emergentes que se beneficia de la recuperación del sector exterior liderado por China. En un entorno en que el BRL ha llegado a alcanzar mínimos de depreciación frente al USD, el comercio exterior compensa parcialmente la caída de la demanda interna. Si bien es cierto que una de las dificultades que enfrentará Brasil en los próximos meses será la propia gestión de la política monetaria (depreciación de la divisa frente al USD con repunte de tipos de interés ante deterioro de cuentas públicas), el estímulo añadido y las exportaciones deberían apoyar la actividad y dejar el crecimiento en 2020 levemente por encima del -6%

Gran parte de este artículo está extraído del Informe de Análisis Económico y de Mercados de Afi